问题来源:

第五章 个人所得税法

01考情分析

02学习建议

03考点详解

04重点回顾

本章是历年CPA税法考试中的重点章节,近五年分值在10分左右。本章考试内容考点较多且细碎,但是重点突出!考试题型包括单选题和多选题且每年必出一道计算问答题。

本章内容较多且细碎,需要考生花费时间和精力整理和记忆琐碎的知识点!

本章内容重点清晰,把更多的精力放到征税范围、应纳税所得额的确定、应纳税额的计算、税收优惠及征收管理上面,通过历年真题掌握出题套路。

应纳税额的特殊规定,先掌握上课老师强调的重点内容,考频较低的点,掌握到客观题能选出即可。

【第一节】纳税义务人与征税范围

【第二节】税率、应纳税所得额的确定与应纳税额的计算

【第三节】税收优惠

【第四节】境外所得的税额扣除

【第五节】应纳税额计算中的特殊问题处理

【第六节】征收管理

第一节 纳税义务人与征税范围

【考点1】纳税义务人

(一)纳税义务人的范围

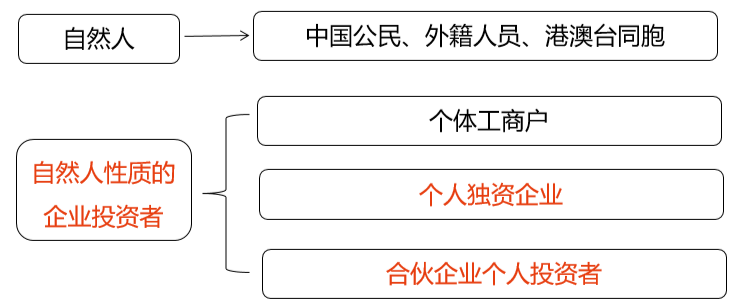

包括中国公民、个体工商业户、个人独资企业的投资者、合伙企业的个人投资者、在中国有所得的外籍人员(包括无国籍人员,下同)和香港、澳门、台湾同胞。

(二)纳税义务人的划分(两个标准:住所、境内居住时间)

纳税人类型 | 住所标准: 在中国境内有住所 | 境内居住时间标准:无住所但在中国境内累计居住满183天 |

居民个人 | ✓ | × |

× | ✓ | |

✓ | ✓ | |

非居民个人 | × | × |

标准 | 具体解读 |

住所标准 (≠房子) | 因户籍、家庭、经济利益关系,而在中国境内习惯性居住 |

【中国境内】是指中国大陆地区,不包括中国香港、澳门和台湾地区 | |

【习惯性居住】是指个人因学习、工作、探亲等原因消除之后,没有理由在其他地方继续居留时,所要回到的地方,而不是指实际居住地或在某一个特定时期内的居住地 | |

【举例】 ①居民个人:中国人到韩国打工3年,期间未回国 ②非居民个人:中国人侨居海外多年未回国 | |

境内居住时间标准 | 是指在一个纳税年度在中国境内居住累计满183日 |

【纳税年度】一个纳税年度:公历1月1日起至12月31日止 【链接】增值税年应税销售额:指纳税人在连续不超过12个月或4个季度的经营期内累计应征增值税销售额(≠公历1.1~12.31) | |

【累计居住】境内无住所的个人在一个纳税年度内无论出境多少次,只要在我国境内累计住满183天,就可判定为我国的居民个人 | |

【举例】某外籍人员2021年11月1日来华工作,2022年7月30日结束工作离境,在中国境内无住所: ①2021年度:非居民个人→境内累计居住天数<183天 ②2022年度:居民个人→境内累计居住天数≥183天 |

境内天数 | 区分目的 | 判定标准 |

居住天数 | 判定 纳税义务 | 按照个人在中国境内累计停留的天数计算 |

在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数 | ||

工作天数 「第五节」 | 计算 应纳税额 | 境内工作天数=境内实际工作天数+境内工作期间在境内外享受的公休假、个人休假天数+境内外接受培训的天数 |

在境内停留的当天不足24小时的,按照半天(0.5天)计算境内工作天数 |

(3)纳税义务人的纳税义务

判定条件 | 纳税人性质 | 境内所得 | 境外所得 | |

有住所 | 居民个人 | ✓ | ✓ | |

无住所但居住,一个纳税年度中国境内累计居住时间 | ≥183天 | |||

<183天 | 非居民个人 | ✓ | × | |

【考点2】所得来源地的确定(2023年多、2022年多、2018年单)

以下所得均为来源于中国境内的所得:

所得类型 | 所得来源地确定 |

任职、受雇、履约所得 | 提供劳务在境内 |

财产出租所得 | 承租人在境内使用 |

财产转让所得 | 转让的不动产在境内 或者其他财产在境内转让 |

许可各种特许权所得 | 在境内使用 |

利息、股息、红利所得 | 支付单位在境内 |

所得来源地≠所得支付地(来源于中国境内的所得,其支付地可能在境内,也可能在境外;来源于中国境外的所得,其支付地可能在境外,也可能在境内)

【真题特训】

1.以下所得为来源于中国境内的所得:

①因任职、受雇、履约等而在中国境内提供劳务取得的所得。(2023年多、2022年多、2018年单)

②将财产出租给承租人在中国境内使用而取得的所得。(2023年多、2022年多)

③转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得。(2023年多、2022年多、2018年单)

④许可各种特许权在中国境内使用而取得的所得。(2023年多、2022年多、2018年单)

⑤从中国境内企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得。(2018年单)

【考点3】征税范围(历年客观题、2024计)

征税范围 | 居民 | 非居民 |

1.工资、薪金所得 | 综合所得 汇算清缴 | 分类所得 代扣代缴 |

2.劳务报酬所得 | ||

3.稿酬所得 | ||

4.特许权使用费所得 | ||

5.经营所得 | 经营所得自行申报 | |

6.利息、股息、红利所得 | 分类所得代扣代缴 | |

7.财产租赁所得 | ||

8.财产转让所得 | ||

9.偶然所得 | ||

(一)工资、薪金所得

要点 | 具体内容 | |

定义 | 个人因任职或受雇取得的;“雇用、非独立” | |

内容 | 包括 | 工资、薪金、奖金、年终加薪、劳动分红(股份分红属于“利息、股息、红利所得”)、津贴、补贴以及与任职或者受雇有关的其他所得 |

不包括 | (1)独生子女补贴 (2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴 (3)托儿补助费 (4)差旅费津贴、误餐补助(≠午餐补助) (5)外国来华留学生,领取的生活津贴费、奖学金 | |

(二)劳务报酬所得

要点 | 具体内容 |

定义 | 个人独立从事各种非雇用的劳务取得的所得 |

内容 | 设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得 |

辨析 | ①工资、薪金:雇用、非独立 ②劳务报酬:非雇用、独立 |

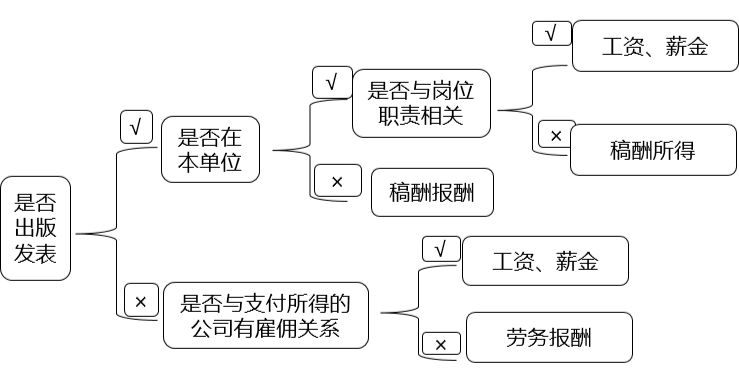

判定 | 个人因其作品以图书、报刊形式出版、发表而取得的所得 |

辨析 | 工资、薪金所得VS劳务报酬所得VS稿酬所得 |

(三)稿酬所得

要点 | 具体内容 |

判定 | 个人因其作品以图书、报刊形式出版、发表而取得的所得 |

辨析 | 工资、薪金所得VS劳务报酬所得VS稿酬所得 |

(四)特许权使用费所得

要点 | 具体内容 |

定义 | 个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得 |

辨析 | 特许权使用费所得(使用权)VS财产转让所得(所有权) 【举例】拍卖手稿原件或复印件 ①特许权使用费所得:作者拍卖自己的文字作品手稿原件或复印件取得的所得,属于提供著作权的使用权 ②财产转让所得:拍卖别人的文字作品手稿原件或复印件,取得的所得属于财产转让所得 |

(五)经营所得

要点 | 具体内容 |

内容 | (1)个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得 (2)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得 (3)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得 (4)个人从事其他生产、经营活动取得的所得 |

辨析 | 劳务报酬VS经营所得:经营主体的身份 ①如果经营主体是独立个人,没有受雇单位,仅仅自已一个人提供咨询,那么此时取得的收入属于劳务报酬 ②如果经营主体是个体户,申请办理了营业执照,那么此时提供咨询,取得的收入属于经营所得 |

区分 | 个体工商户和从事生产、经营活动的个人,取得与生产、经营活动无关的其他各项应税所得,分别按照其他应税项目的有关规定,计算征收个人所得税 |

所得类型 | 计税项目 |

取得与生产、经营活动相关的所得 | 经营所得 |

对外投资取得股息所得 | 利息、股息、红利所得 |

出租一套商铺 | 财产租赁所得 |

转让一套商铺 | 财产转让所得 |

购买彩票中奖 | 偶然所得 |

登记状况 | 是否征收企税 | 是否征收个税 |

工商登记改为个体工商户 | × | ✓按照“经营所得”征税 |

工商登记 仍为企业 | ✓ | ✓ ①承包人不拥有经营成果所有权的,按照“工资、薪金所得”征税 ②承包人拥有经营成果所有权的,按照“经营所得”征税 |

(六)利息、股息、红利所得

项目 | 具体内容 |

定义 | 是指个人拥有债权、股权而取得的利息、股息、红利所得 |

免税 | ①国债和地方政府债券利息 ②国家发行的金融债券利息 ③储蓄存款利息 |

(七)财产租赁所得

个人出租不动产、机器设备、车船以及其他财产取得的所得。

(八)财产转让所得

个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。

环节 | 税务处理 | |

取得企业量化资产 | 不拥有所有权 | 不征收个人所得税 |

拥有所有权 | 暂缓征收个人所得税 | |

转让量化资产 | 按“财产转让所得”项目计征 | |

取得量化资产的分红 | 按“利息、股息、红利所得”项目计征 | |

(九)偶然所得

指个人得奖、中奖、中彩以及其他偶然性质的所得。

所得 | 税目 | |

分红 | 劳动分红 | 工资、薪金所得 |

股份分红 | 利息、股息、红利所得 | |

营销业绩奖励 | 奖励雇员 | 工资、薪金所得 |

奖励非雇员 | 劳务报酬所得 | |

董事费监事费 | 在公司(包括关联公司)任职、受雇,同时兼任董事、监事 | 工资、薪金所得 |

担任公司董事、监事,且不在公司任职、受雇 | 劳务报酬所得 | |

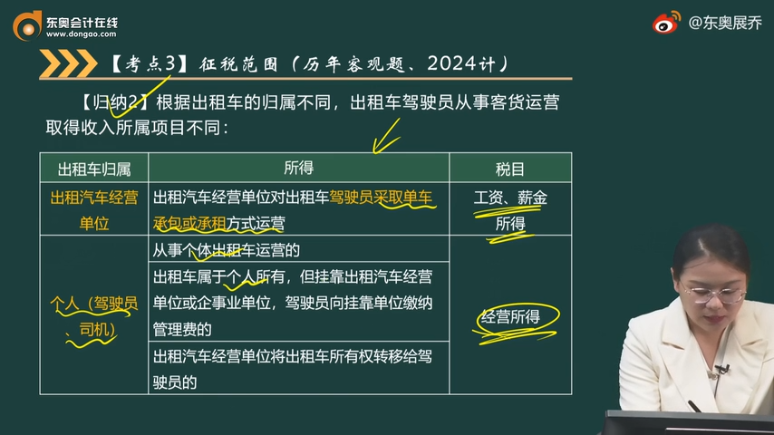

根据出租车的归属不同,出租车驾驶员从事客货运营取得收入所属项目不同:

出租车归属 | 所得 | 税目 |

出租汽车经营单位 | 出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营 | 工资、薪金 所得 |

个人(驾驶员、司机) | 从事个体出租车运营的 | 经营所得 |

出租车属于个人所有,但挂靠出租汽车经营单位或企事业单位,驾驶员向挂靠单位缴纳管理费的 | ||

出租汽车经营单位将出租车所有权转移给驾驶员的 |

用企业资金支付与企业生产经营无关的消费性或财产性支出及借款等情况:

所得 | 税目 |

个人独资企业、合伙企业的个人投资者用企业资金为本人、家庭成员及其相关人员支付的与企业生产经营无关的支出 | 经营所得 |

(1)除个人独资企业、合伙企业以外的其他企业的个人投资者,用企业资金为本人、家庭成员及其相关人员支付的与生产经营无关的支出 (2)纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还又未用于企业生产经营的 | 利息、股息红利所得 |

企业用企业资金为本企业除投资者以外的雇员支付或购买 | 工资、薪金 |

所得 | 税目 |

退休人员再任职取得收入 | 工资、薪金所得 |

个人兼职取得收入 | 劳务报酬所得 |

保险营销员、证券经纪人取得的佣金收入 | |

作者去世后,财产继承人取得遗作稿酬 | 稿酬所得 |

个人因从事彩票代销业务而取得的所得 | 经营所得 |

个人股东获得转增的股本 | 利息、股息红利所得 |

个人取得的财产转租收入 | 财产租赁所得 |

个人为单位或他人提供担保获得收入 | 偶然所得 |

个人取得企业向个人支付的不竞争款项 |

【真题特训】

1.个人转让本人作品著作权取得的所得,适用的个人所得税应税项目是特许权使用费所得。(2023年单)

2.以个人名义独立参与某部影视作品演出取得的所得,在征收个人所得税时适用的项目是劳务报酬所得。(2023年单)

3.企业为职业经理人购买房产并将房产权属登记到个人名下,缴纳个人所得税时适用的项目是工资、薪金所得。(2023年单)

4.某上市公司管理人员担任子公司监事,取得的董事费收入征收个人所得税时,适用的项目是工资、薪金所得;仅担任董事而不在该公司任职的个人取得的董事费,适用的项目是劳务报酬所得。(2023年单、2021年多、2019年多)

5.对个人代销彩票取得的所得计征个人所得税时,适用的所得项目是经营所得。(2020年多、2017年单)

6.从事生产、经营的个人取得的下列所得:

①从事建筑施工承包业务取得的承包费,是经营所得。(2022年多)

②提供医疗服务取得的收入,是经营所得。(2022年多)

③对外投资取得的股息,是利息、股息、红利所得。(2022年多)

④从事运输业务取得的收入,是经营所得。(2022年多)

⑤提供有偿咨询服务的所得,是经营所得。(2020年多)

⑥从事个体出租车运营的所得,是经营所得。(2020年多)

⑦资金存入银行的利息所得,是利息、股息、红利所得。(2020年多)

7.退休人员取得的再任职收入,是工资、薪金所得。(2021年多、2019年单)

8.个人从资产购买方企业取得的不竞争款项,是偶然所得。(2021年多)

9.个人股东从被投资企业无偿取得车辆所有权,是利息、股息、红利所得。(2021年多)

10.以单车承包方式运营的出租车驾驶员取得客货运营收入,是工资、薪金所得。(2021年多)

11.保险营销员取得的佣金收入、证券经纪人取得佣金收入,是劳务报酬所得。(2021年多、2019年多)

查看完整问题

郑老师

2026-01-07 13:16:54 163人浏览

哈喽!努力学习的小天使:

出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货运营取得的收入,按工资、薪金所得项目征税。(这个可以理解为出租汽车经营管理单位只是把驾驶员招聘进来当司机,是看中驾驶员的开车技术,驾驶员取得的只是出租汽车经营管理单位支付的工资薪金收入)

有帮助(1)

答案有问题?

相关答疑

-

2026-01-07

-

2026-01-02

-

2025-12-15

-

2023-10-19

-

2021-07-09

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号