问题来源:

查看完整问题

王老师

2026-01-22 16:26:03 276人浏览

尊敬的学员,您好:

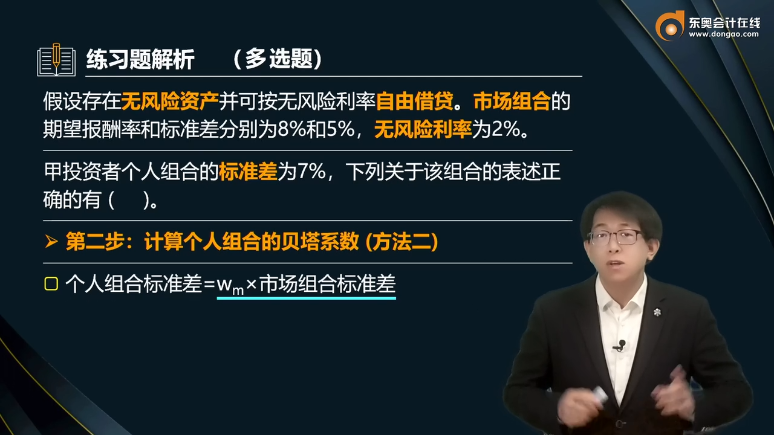

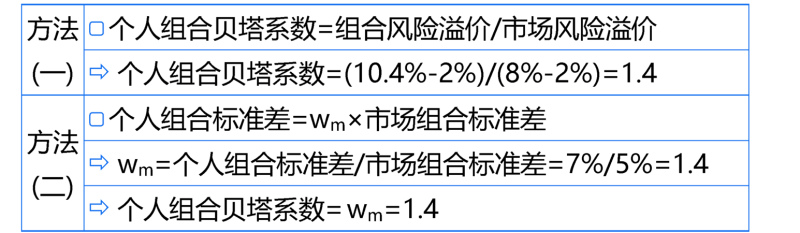

因为本题说假设存在无风险资产并可以按照无风险利率自由借贷,说明本题满足资本市场线,在资本市场线下,个人投资组合就是无风险资产和市场组合的再组合,个人投资组合的贝塔系数=投资无风险资产的比重*无风险资产的贝塔系数+投资市场组合的比重*市场组合的贝塔系数,无风险资产的贝塔系数=0,市场组合的贝塔系数=1,则个人投资组合的贝塔系数=投资无风险资产的比重*,0+投资市场组合的比重*1=投资市场组合的比重。

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(4)

答案有问题?

相关答疑

-

2025-12-30

-

2024-01-22

-

2021-04-05

-

2020-04-16

-

2019-05-09

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号