问题来源:

第二章 增值税法

▪ 本章考点详解

![]()

增值税的特点

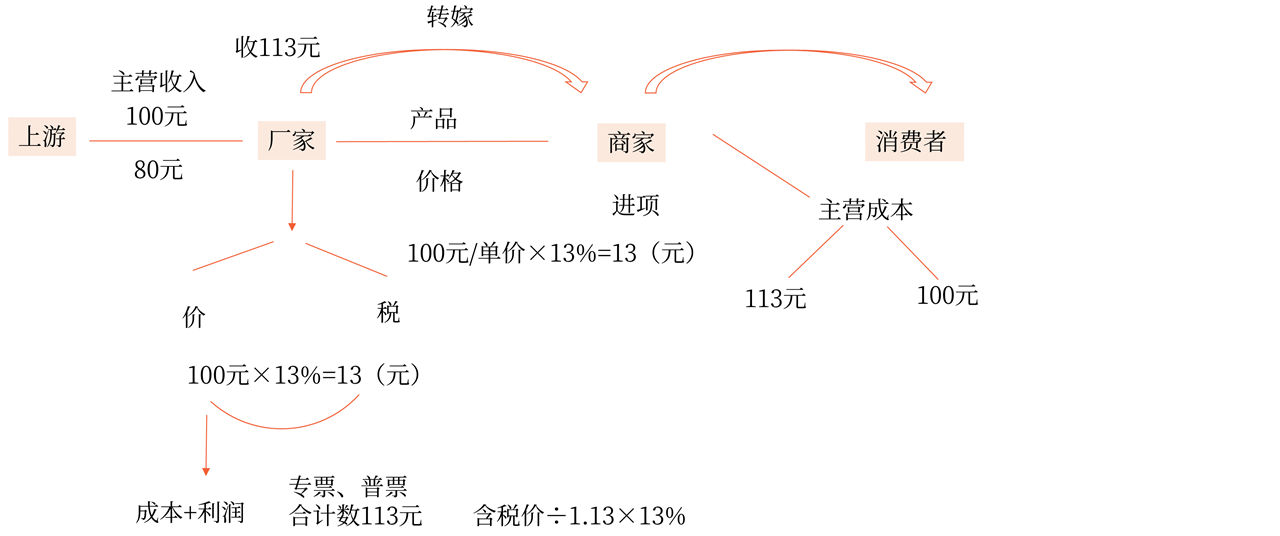

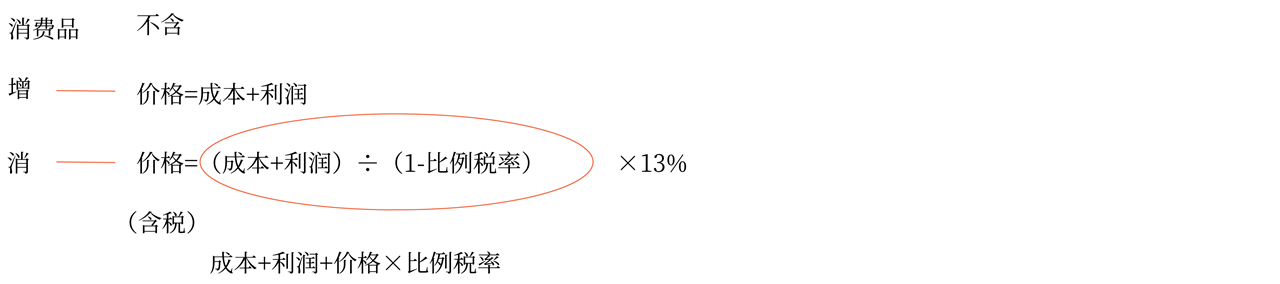

2.属于价外税→区别于消费税

销售收入不包括增值税额,计税依据=成本+利润。

购进业务可抵扣的进项税额不计入成本费用。

增值税应纳税额不计入当期损益,与企业的利润计算无关。

![]() 手写板1

手写板1

![]()

![]() 手写板2

手写板2

![]()

![]() 手写板3

手写板3

![]()

3.属于多环节征税:生产、批发、零售、进出口。

4.征税范围全覆盖:动产、不动产、无形资产、劳务、服务。

5.计税方法复杂:一般计税方法(抵扣方法)和简易计税方法。

6.实行比例税率,从价计征。

7.属于共享税,国内增值税收入由中央和地方各分50%。进口环节海关代征的增值税为中央收入。

查看完整问题

徐老师

2022-03-31 15:27:28 557人浏览

增值税是不影响利润的,增值税不计入税金及附加的,计入税金及附加的税才会影响利润,因为计入税金及附加的税在计算应纳税所得额的时候可以在税前扣除,我们说的影响利润指的是这个的。增值税本身是价外税,不在成本和费用当中核算的,所以也就不影响利润。

有帮助(2)

答案有问题?

相关答疑

-

2026-01-31

-

2026-01-26

-

2026-01-26

-

2026-01-26

-

2024-07-25

津公网安备12010202000755号

津公网安备12010202000755号