问题来源:

第七份作业

税收减免

(一)暂免征税项目

下列情形,暂予免征环境保护税:

(1)农业生产(不包括规模化养殖)排放应税污染物的;

(2)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

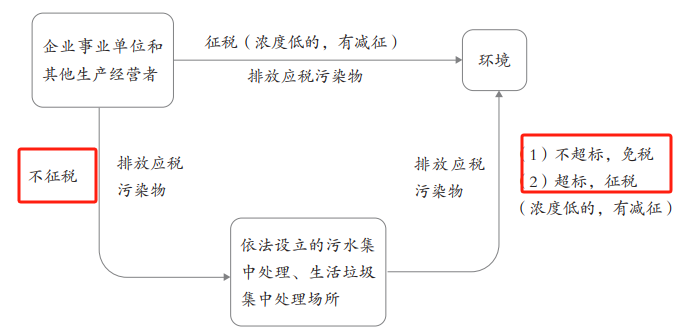

(3)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

依法设立的生活垃圾焚烧发电厂、生活垃圾填埋场、生活垃圾堆肥厂,属于生活垃圾集中处理场所,其排放应税污染物不超过国家和地方规定的排放标准的,依法予以免征环境保护税。

(4)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

(5)国务院批准免税的其他情形。

(二)减征税额项目

1.纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护税;

2.纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税。

查看完整问题

乔老师

2025-08-21 16:29:59 319人浏览

哈喽!努力学习的小天使:

注意排放主体不一样:

企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的,不属于直接向环境排放应税污染物,不缴纳相应的环保税。

但是依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,属于向环境直接排放,但是不超标的,给予免税的优惠。

企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的,不属于直接向环境排放应税污染物,不缴纳相应的环保税。

纳税人综合利用的固体废物,可能会涉及向环境直接排放污染物,但是符合国家和地方环境保护标准的,免征环保税。

免征环保税的这两种情况都强调符合国家和地方环境保护的标准,如果不符合标准,是要缴纳环保税哈~

每个努力学习的小天使都会有收获的,加油!

有帮助(4)

答案有问题?

相关答疑

-

2025-06-18

-

2025-03-27

-

2024-08-02

-

2023-11-10

-

2022-07-25

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号