请问设计与监理,如果是为建筑行业,不能算作建筑服务吗

请问设计与监理,如果是为建筑行业,不能算作建筑服务吗

问题来源:

例题5·综合题

(1)将葡萄酒销售给一般纳税人取得不含增值税销售额500万元,销售给小规模纳税人取得含增值税销售额226万元。

(2)购进葡萄作为制酒原材料,根据相关规定计算出当期准予扣除的进项税额29.1万元。

(3)以甲公司提供原材料的方式委托乙公司加工一批葡萄酒,原材料成本60万元,乙公司开具的增值税专用发票注明加工费30万元、增值税3.9万元,乙公司无同类产品出售。

(4)将一批产品用作员工福利,成本3万元,同类产品当月的不含增值税平均销售价4万元,不含增值税最高销售价4.8万元。

(5)将一批产品用于换取原材料,该批产品成本20万元,同类产品当月的不含增值税平均销售价30万元,不含增值税最高销售价40万元。

(6)员工境内出差,取得注明旅客身份信息的航空运输纸质行程单,票价金额合计4万元,另支付燃油附加费合计0.36万元;取得注明旅客身份信息的铁路车票,票面金额合计2.18万元。

(7)已开工建设的一项在建工程,因未取得施工许可证被执法部门强行拆除,在建工程包含的建筑服务不含增值税金额400万元、设计与监理服务不含增值税金额合计50万元,相关的进项税额均已在以前申报期抵扣。上述服务的提供方均为一般纳税人且采用一般计税方法。

(8)进口一辆小汽车自用,关税计税价格30万元,取得海关开具的增值税专用缴款书。

(9)当月其他购进项目的进项税额共计28.8万元,均已取得增值税专用发票。

(其他相关资料:葡萄酒消费税税率10%;小汽车进口关税税率15%、消费税税率25%)

要求:根据上述资料,按照下列序号回答问题。

(1)计算业务(1)的销项税额、应缴纳的消费税。

(2)回答农产品增值税进项税额有哪几种核定方法。

(3)计算业务(3)乙公司已代收代缴的消费税。

(4)计算业务(4)的销项税额、应缴纳的消费税。

(5)计算业务(5)的销项税额、应缴纳的消费税。

(6)计算业务(6)可以抵扣的进项税额。

(7)判断业务(7)是否需要转出进项税额并说明理由;如需要转出,计算进项税转出金额。

(8)计算业务(8)进口环节应缴纳的关税、增值税、消费税。

(9)计算当月应向税务机关申报缴纳的增值税。

(10)计算当月应向税务机关自行申报缴纳的消费税。

(11)计算当月应自行申报缴纳的城市维护建设税、教育费附加和地方教育附加。(2022年)

查看完整问题

乔老师

2025-07-31 20:41:13 1618人浏览

哈喽!努力学习的小天使:

设计与监理如果是为建筑行业提供的,也不能算作建筑服务。

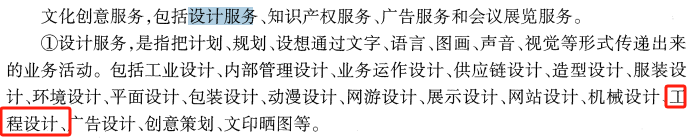

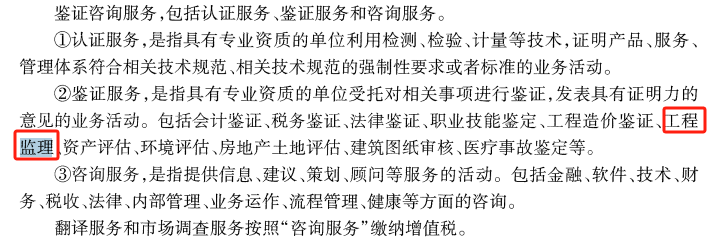

根据规定,建筑服务是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动,包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。而建筑行业的设计服务,属于文化创意服务下的设计服务;工程监理属于鉴证咨询服务。二者均不属于建筑服务范畴,适用税率通常为 6%,而建筑服务适用税率一般为 9%。

每个努力学习的小天使都会有收获的,加油!

有帮助(6)

答案有问题?

相关答疑

-

2025-08-22

-

2025-08-04

-

2025-07-28

-

2023-08-10

-

2020-06-24

津公网安备12010202000755号

津公网安备12010202000755号