如何判断因素分析法的基期数据以及如何替代?

老师,因素分析我不知道谁在上边谁在下边,不知道分析的是谁,比如说报告期和基期,实际和预算我不知道分析谁,所以老弄反

问题来源:

例·2022计算题

(1)甲公司2022年净利润150亿元;利息支出总额45.98亿元,其中资本化利息支出31.98亿元;研发费用20亿元,当期确认为无形资产的开发支出10亿元。

(2)甲公司2022年资产负债表相关数据如下(单位:亿元):

项目 | 2022年初 | 2022年末 |

在建工程 | 260 | 340 |

带息负债 | 1000 | 1200 |

负债总额 | 1200 | 1425 |

所有者权益 | 800 | 1000 |

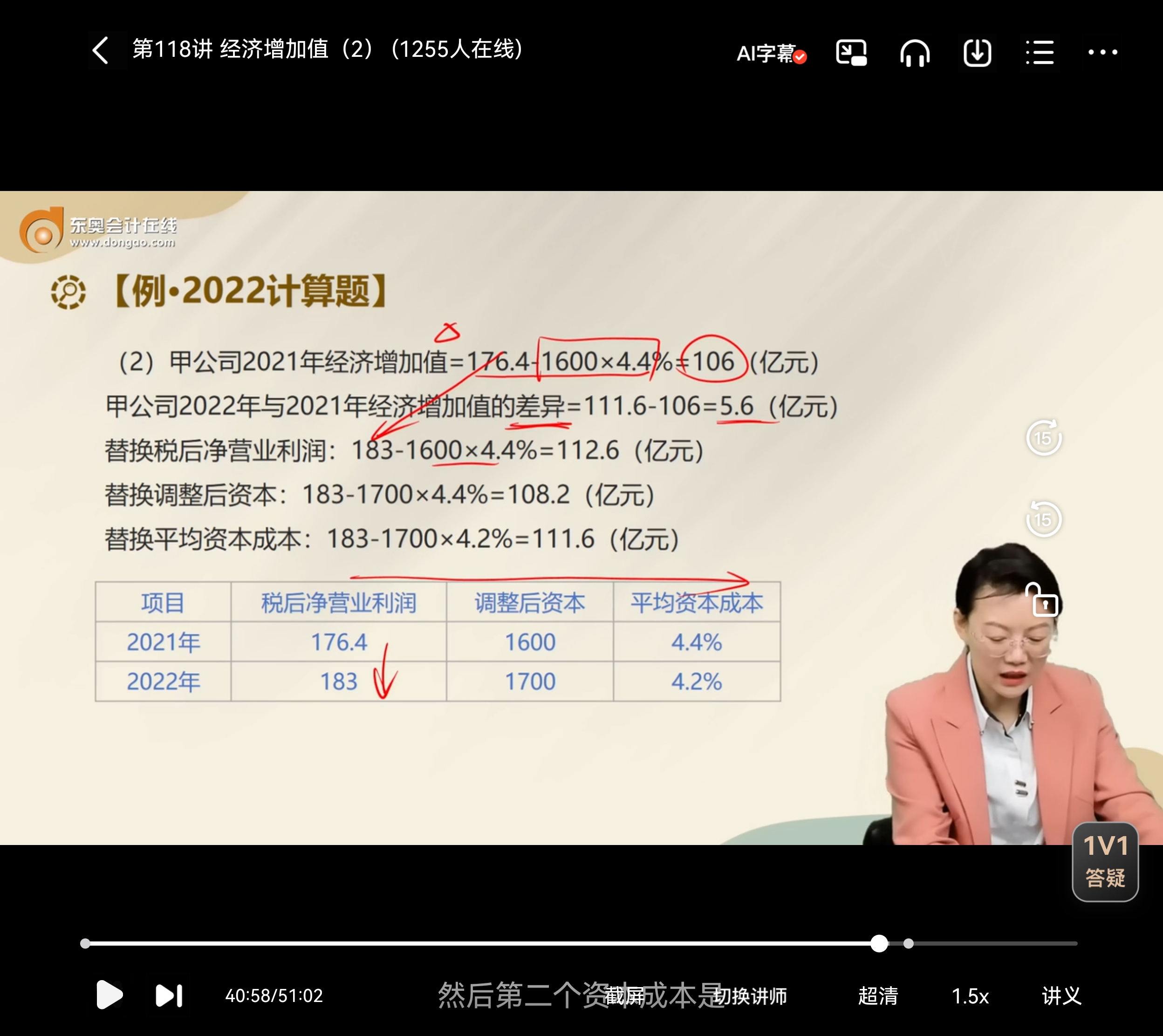

(3)甲公司2021年经济增加值106亿元,税后净营业利润176.4亿元,调整后资本1600亿元,平均资本成本为4.4%。

甲公司2022年股权资本成本为5.5%,企业所得税税率为25%。

假设不考虑企业所得税加计扣除及其他税费的影响。

要求:

(1)计算甲公司2022年税后净营业利润、调整后资本、平均资本成本和经济增加值。

(2)计算甲公司2022年与2021年经济增加值的差异额,并使用连环替代法,按照税后净营业利润、调整后资本、平均资本成本的顺序,分别计算三个因素变动对2022年经济增加值的影响额。

(3)简要说明采用经济增加值进行业绩评价的优点和缺点。

查看完整问题

宫老师

2025-06-25 15:54:36 923人浏览

尊敬的学员,您好:

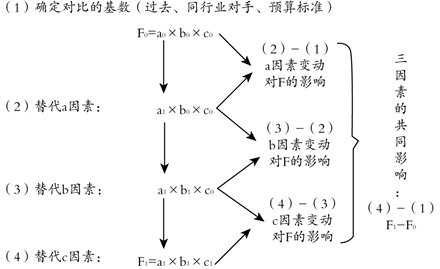

基数一般指的是过去、同行业对手、预算标准:是F0,比较实际数额和标准数额之间的差异。

实际数是F1,然后根据题中给出的替换顺序依次替换,顺序千万不能错,顺序错了结果就错了,以下是计算步骤,希望对您的学习有所帮助。

您看您可以理解么?若您还有疑问,欢迎提问,我们继续讨论,祝您考试成功~~~~~~~~~~~

有帮助(10)

答案有问题?

相关答疑

-

2026-01-31

-

2025-08-08

-

2025-06-22

-

2024-08-16

-

2020-07-24

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号