问题来源:

例·2016计算题

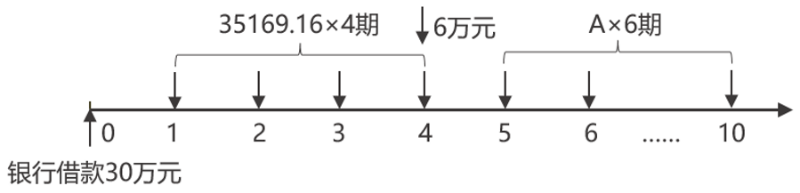

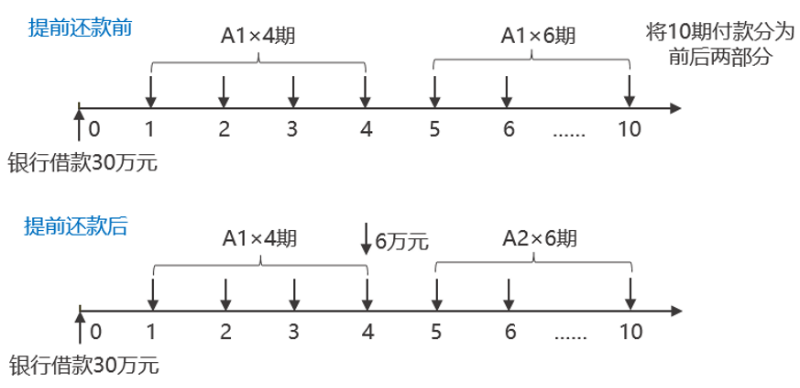

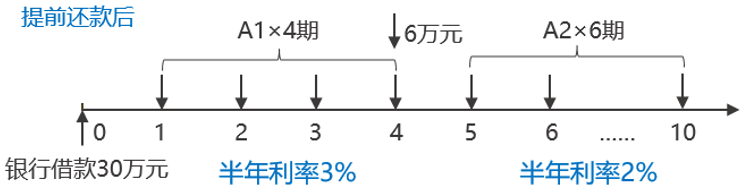

(1)2016年1月1日提前偿还银行借款6万元;

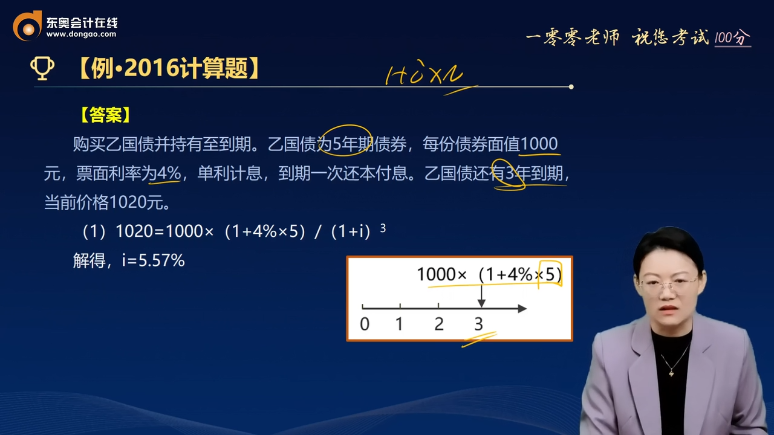

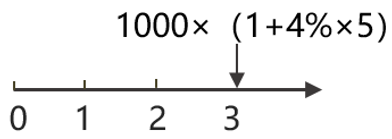

(2)购买乙国债并持有至到期。乙国债为5年期债券,每份债券面值1000元,票面利率为4%,单利计息,到期一次还本付息。乙国债还有3年到期,当前价格1020元。

要求:

(1)计算投资乙国债到期收益率,小W应选择提前偿还银行借款还是投资国债,为什么?

(2)计算当前每期还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。

查看完整问题

宫老师

2026-01-13 12:51:41 226人浏览

哈喽!努力学习的小天使:

因为乙债券是到期一次还本付息的债券,单利计息,所以乙债券的投资者到期日得到的本利和=本金*(1+票面利率*期限,即:到期日本利和=1000*(1+4%*5)。

由于还有3年到期,故折现期是3期,没有说明单利折现,则默认为复利折现

这样是1000*(1+4%*5)/(1+i)3=1020,也就是本利和复利折现3年等于当前市价。

每天努力,就会看到不一样的自己,加油!

有帮助(1)

答案有问题?

相关答疑

-

2026-01-31

-

2026-01-22

-

2025-12-08

-

2025-10-28

-

2020-06-03

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号