怎么理解放弃现金折扣信用成本的计算公式

问题来源:

2.案例

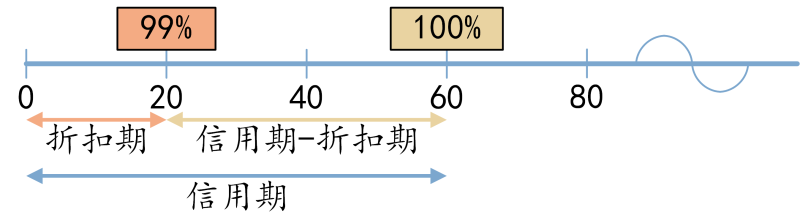

某经销商按“1/20、n/60”的条件购入啤酒1,000万元。试计算:

(1)企业放弃折扣于第60天付款的信用成本率。

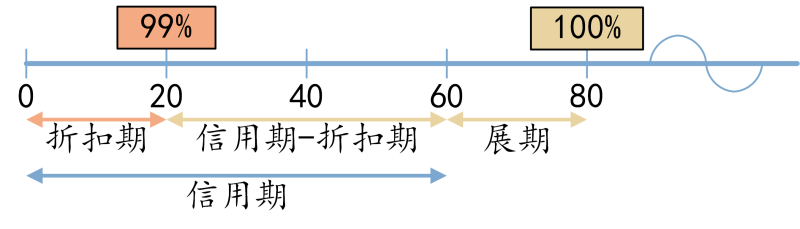

(2)如果企业可以于第80天支付1,000万元,信用成本率又是多少?

【答案】(1)如果企业第20天付款,需要支付990万元,如果放弃折扣在第60天付款,需要支付1,000万元。隐含的逻辑是企业第20天的990万元本金变成了第60天的本息合计1,000万元

单利:放弃现金折扣成本 = 1%1-1%×36060-20 = 9.09%

复利:放弃现金折扣成本 = (1+1%1-1%)36060-20 - 1 = 9.47%

(2)第80天支付1,000万元,隐含的逻辑是第20天的990万元本金变成了第80天的1,000万元

单利:放弃现金折扣成本(展期)= 1%1-1%×36080-20 = 6.06%

成本降低 = 9.09% - 6.06% = 3.03%

复利:放弃现金折扣成本(展期)= (1+1%1-1%)36080-20 - 1 = 6.22%

成本降低 = 9.47% - 6.22% = 3.25%。

查看完整问题

宫老师

2026-01-11 18:10:19 298人浏览

尊敬的学员,您好:

放弃现金折扣信用成本率=折扣百分比/(1-折扣百分比)*360/(信用期-折扣期)

将公式调整一下就是:折扣百分比/(1-折扣百分比)/(信用期-折扣期)*360

折扣百分比/(1-折扣百分比)表示的是实际现金折扣百分比,除以(信用期-折扣期)表示的是日折扣率,再乘以360表示的是年折扣率

每天努力,就会看到不一样的自己,加油!

有帮助(6)

答案有问题?

相关答疑

-

2026-01-31

-

2026-01-29

-

2025-11-09

-

2025-07-02

-

2025-06-19

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号