问题来源:

查看完整问题

刘老师

2026-01-19 17:40:53 199人浏览

尊敬的学员,您好:

可以结合公式看一下哈:

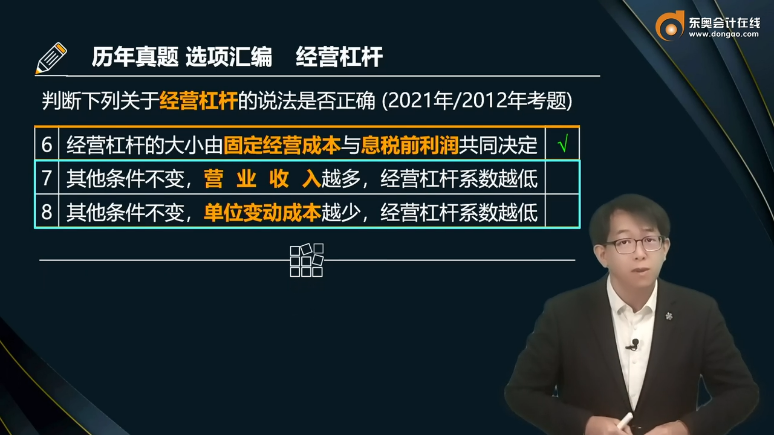

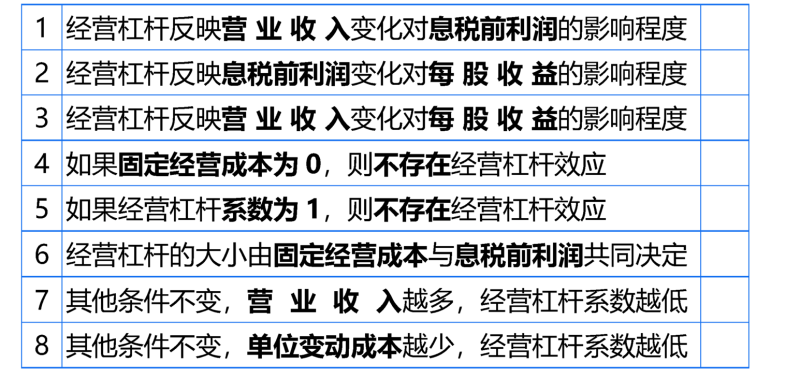

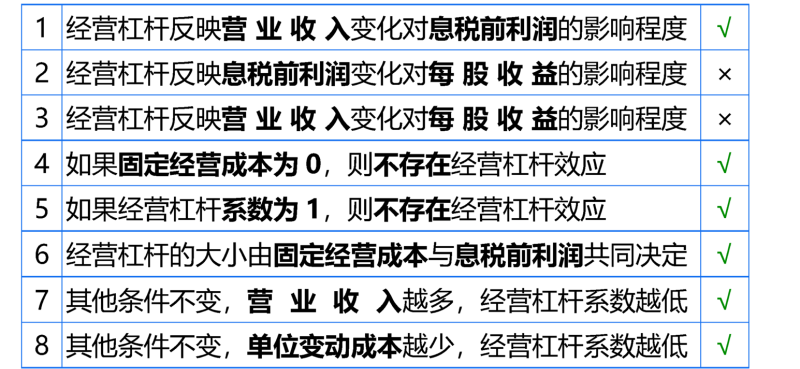

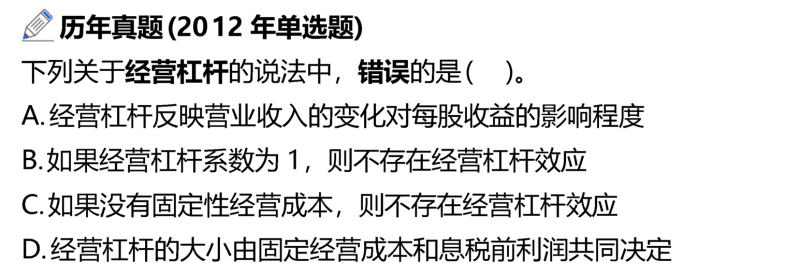

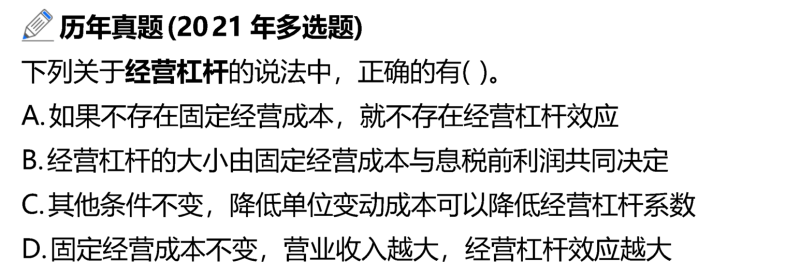

经营杠杆系数=边际贡献/息税前利润=(息税前利润+固定经营成本)/息税前利润=1+固定经营成本/息税前利润。

您看哈,当营业收入越多时,如果其他因素不变,息税前利润是越大的,而息税前利润在分母上,它与经营杠杆系数反向变动,所以,经营杠杆系数越低。

当单位变动成本越少时,是成本节约了,其他因素不变的情况下,息税前利润也是越大的,经营杠杆系数也会越低。

这里可以从原理上掌握一下,您也可以这样分析:

经营杠杆系数是反映风险的指标,经营杠杆系数越大,风险越大,经营杠杆系数越小,风险就越小。

而风险是收益的不确定性,如果一个因素的变化,会引起息税前利润变大(即收益变好),此时,企业抗击风险的能力就大,经营风险就小,经营杠杆系数就低。

无论营业收入提高,还是单位变动成本降低,其他因素不变时,都会引起息税前利润增加,企业抗风险能力增强,经营杠杆系数就会降低。

每天努力,就会看到不一样的自己,加油!有帮助(6)

答案有问题?

相关答疑

-

2026-01-31

-

2026-01-03

-

2025-06-13

-

2025-03-11

-

2020-09-23

津公网安备12010202000755号

津公网安备12010202000755号