为什么资本市场线的贝塔系数等于1?

老师:资本市场线贝塔怎么等于1啦?前面讲斜率时(Rm-Rf)/标准差,并强调跟证券市场线不一样的地方就是贝塔= 1,而标准差不等于,这个地方怎么又说M点的斜率贝塔=1啦?

1,而标准差不等于,这个地方怎么又说M点的斜率贝塔=1啦?

问题来源:

例题·多选题·2024年卷Ⅱ(回忆版)

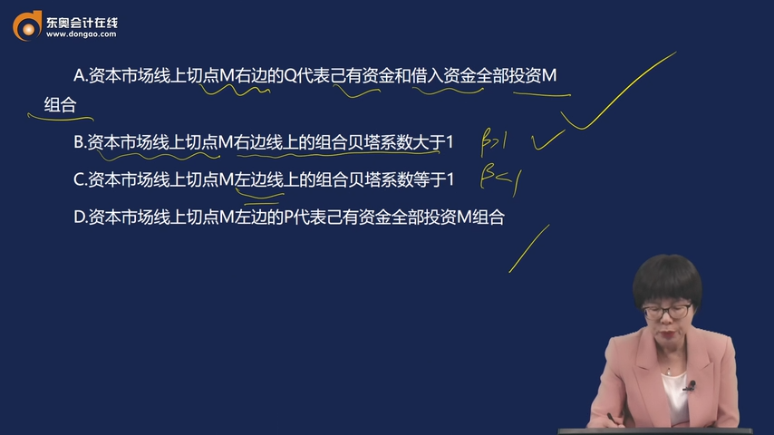

A.资本市场线上切点M右边的Q代表己有资金和借入资金全部投资M组合

B.资本市场线上切点M右边线上的组合贝塔系数大于1

C.资本市场线上切点M左边线上的组合贝塔系数等于1

D.资本市场线上切点M左边的P代表己有资金全部投资M组合

查看完整问题

王老师

2025-12-22 10:21:01 224人浏览

尊敬的学员,您好:

因为市场组合本身包含了所有风险资产,它衡量的是整个市场的平均系统性风险,所以将其作为基准,自身的贝塔值定为1。

任何资产相对于这个基准的风险(贝塔),就是它的系统风险与市场平均风险的比较倍数;而基准与自身比较,倍数自然恒为1。

简单说,市场组合代表整个市场的平均风险,所有资产都以它为基准衡量风险。基准自身的风险自然是等于它自己,所以β=1。

您看您可以理解么?若您还有疑问,欢迎提问,我们继续讨论,祝您考试成功~~~~~~~~~~~有帮助(6)

答案有问题?

相关答疑

-

2026-01-05

-

2024-01-22

-

2024-01-10

-

2021-05-21

-

2019-05-09

津公网安备12010202000755号

津公网安备12010202000755号