问题来源:

练习44-2015年计算分析题

(1)甲公司2014年的主要财务报表数据:

单位:万元

资产负债表项目 | 2014年末 |

货币资金 | 600 |

应收账款 | 1600 |

存货 | 1500 |

长期股权投资 | 1000 |

固定资产 | 7300 |

资产总计 | 12000 |

应付账款 | 3000 |

长期借款 | 3000 |

股东权益 | 6000 |

负债及股东权益总计 | 12000 |

利润表项目 | 2014年度 |

营业收入 | 20000 |

减:营业成本 | 12000 |

税金及附加 | 640 |

管理费用 | 4000 |

财务费用 | 160 |

加:投资收益 | 100 |

利润总额 | 3300 |

减:所得税费用 | 800 |

净利润 | 2500 |

(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是当年营业收入的2%,投资收益均来自长期股权投资。

(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(4)甲公司使用固定股利支付率政策,股利支付率为60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)。

单位:万元

管理用财务报表项目 | 2014年 |

经营性资产总计 | |

经营性负债总计 | |

净经营资产总计 | |

金融负债 | |

金融资产 | |

净负债 | |

股东权益 | |

净负债及股东权益总计 | |

税前经营利润 | |

减:经营利润所得税 | |

税后经营净利润 | |

利息费用 | |

减:利息费用抵税 | |

税后利息费用 | |

净利润 |

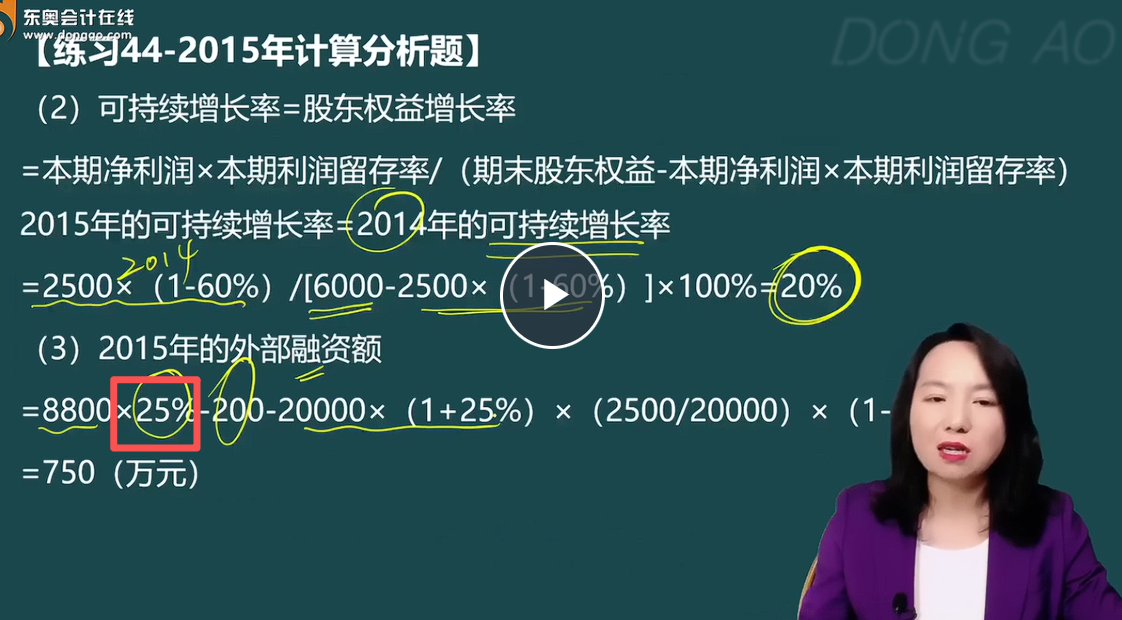

(2)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变且不增发新股和回购股票,可以按照目前的利率水平在需要的时候取得借款,不变营业净利率可以涵盖新增债务增加的利息,计算甲公司2015年的可持续增长率。

(3)假设甲公司2015年销售增长率为25%,营业净利率与2014年相同。在2014年年末金融资产都可动用的情况下,用销售百分比法预测2015年的外部融资额。

(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的关系。

查看完整问题

王老师

2025-12-15 13:38:35 219人浏览

尊敬的学员,您好:

因为题目说明“经营性资产、经营性负债与营业收入保持稳定的百分比关系”,说明(经营性资产-经营性负债)/营业收入保持不变,即净经营资产/营业收入保持不变,所以净经营资产增长率等于营业收入增长率。

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(10)

答案有问题?

相关答疑

-

2026-01-31

-

2026-01-29

-

2025-12-04

-

2025-11-25

-

2025-11-19

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号