问题来源:

教材例题

要求:

(1)计算内含增长率(前面已经介绍);

(2)确定外部融资销售增长比,并分析企业融资需求的变化。

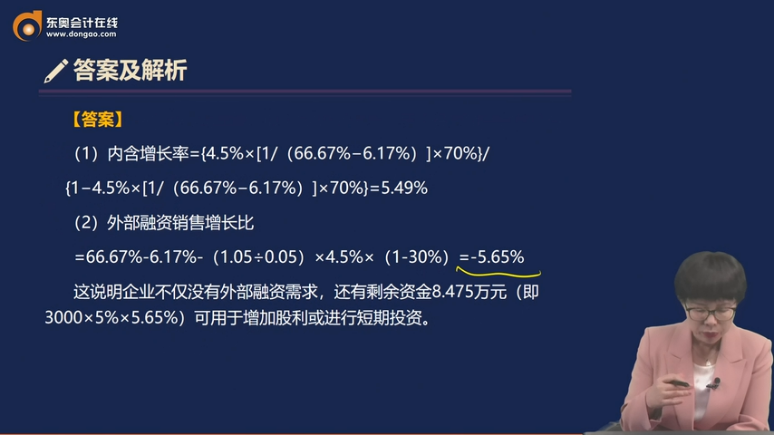

【答案】

(1)内含增长率={4.5%×[1/(66.67%−6.17%)]×70%}/{1−4.5%×[1/(66.67%−6.17%)]×70%}=5.49%

(2)外部融资销售增长比=66.67%-6.17%-(1.05÷0.05)×4.5%×(1-30%)=-5.65%

这说明企业不仅没有外部融资需求,还有剩余资金8.475万元(即3000×5%×5.65%)可用于增加股利或进行短期投资。

或:外部融资额=增加的营业收入×净经营资产占收入百分比-预计营业收入×营业净利率×(1-股利支付率)=3000×5%×(66.67%-6.17%)-3000×(1+5%)×4.5%×(1-30%)=-8.475(万元)

外部融资销售增长比=外部融资额/增加的营业收入=-8.475/(3000×5%)=-5.65%。

注:例题序号以讲义为准。

查看完整问题

王老师

2025-09-21 17:54:12 1076人浏览

尊敬的学员,您好:

老师换一个角度给您分析,可以从外部融资额的角度看:

外部融资额=增加的营业收入×净经营资产占收入百分比-预计营业收入×营业净利率×(1-股利支付率)=3000×5%×(66.67%-6.17%)-3000×(1+5%)×4.5%×(1-30%)=-8.475(万元)

计算出的外部融资额是负数,说明不需要从外部筹集资金,且企业资金够满足企业需要后还有剩余,所以剩余资金是8.475万元。

您看您可以理解么?若您还有疑问,欢迎提问,我们继续讨论,祝您考试成功~~~~~~~~~~~

有帮助(7)

答案有问题?

相关答疑

-

2025-12-12

-

2025-12-07

-

2024-06-06

-

2023-07-22

-

2020-09-20

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号