问题来源:

四、综合题

DBX公司是一家上市的电力投资公司,该公司为了进行分析有关资料如下:

(1)DBX公司的资产负债表与利润表:

资产负债表

编制单位:DBX公司 2018年12月31日 单位:万元

|

资产 |

年末余额 |

年初余额 |

负债和股东权益 |

年末余额 |

年初余额 |

|

经营性流动资产合计 |

3123 |

2691 |

经营性流动负债合计 |

900 |

670.5 |

|

债权投资 |

27 |

256.5 |

长期借款 |

3555 |

2592 |

|

固定资产 |

5769 |

4455 |

专项应付款 |

225 |

337.5 |

|

在建工程 |

81 |

157.5 |

负债合计 |

4680 |

3600 |

|

非流动资产合计 |

5877 |

4869 |

股东权益合计 |

4320 |

3960 |

|

资产合计 |

9000 |

7560 |

负债和股东权益合计 |

9000 |

7560 |

利润表

编制单位:DBX公司 2018年度 单位:万元

|

项目 |

本年金额 |

|

一、营业收入 |

13500 |

|

减:营业成本 |

11898 |

|

二、毛利 |

1602 |

|

减:税金及附加 |

126 |

|

销售费用 |

99 |

|

管理费用 |

207 |

|

其中:研究与开发费 |

100 |

|

财务费用 |

495 |

|

加:公允价值变动收益 |

27 |

|

三、营业利润 |

702 |

|

加:营业外收入 |

198 |

|

减:营业外支出 |

0 |

|

四、利润总额 |

900 |

|

减:所得税费用 |

288 |

|

五、净利润 |

612 |

(2)2018年公司计提的折旧和摊销额为459万元,DBX公司适用的企业所得税税率为25%,营业外收入均为非经常性损益,财务报表中“财务费用”均为利息支出,“在建工程”项下的资本化利息为5万元,2018年分配的现金股利为153万元。

(3)同行业对手2018年的相关财务比率如下表所示:

|

主要财务比率 |

2018年 |

|

净经营资产净利率 |

16.109% |

|

税后经营净利率 |

5.37% |

|

净经营资产周转率(次) |

3 |

|

税后利息率 |

12.594% |

|

经营差异率 |

3.515% |

|

净财务杠杆 |

0.58977 |

|

杠杆贡献率 |

2.073% |

|

权益净利率 |

18.182% |

要求:

(1)填写管理用资产负债表和利润表项目,其中管理利润表编制采用平均税率法进行编制。

管理用资产负债表

2018年12月31日

单位:万元

|

净经营资产 |

年末余额 |

年初余额 |

净负债及股东权益 |

年末余额 |

年初余额 |

|

经营营运资本 |

|

|

净负债 |

|

|

|

净经营长期资产 |

|

|

股东权益 |

|

|

|

净经营资产合计 |

|

|

净负债及股东权益合计 |

|

|

管理用利润表

2018年度

单位:万元

|

项目 |

本年金额 |

|

经营损益: |

|

|

税前经营利润 |

|

|

减:税前经营利润所得税 |

|

|

税后经营净利润 |

|

|

金融损益: |

|

|

利息 |

|

|

减:利息费用抵税 |

|

|

税后利息费用 |

|

|

净利润 |

|

(2)计算DBX公司的有关财务比率,并填入下表(保留5位小数,取资产负债表期末数)。

财务比率

|

主要财务比率 |

2018年 |

|

净经营资产净利率 |

|

|

税后经营净利率 |

|

|

净经营资产周转率(次) |

|

|

税后利息率 |

|

|

经营差异率 |

|

|

净财务杠杆 |

|

|

杠杆贡献率 |

|

|

权益净利率 |

|

(3)对2018年权益净利率较对手相比的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2018年权益净利率变动的影响。

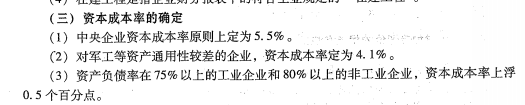

(4)若DBX公司为一家大型央企,要求以基准资本成本率按《暂行办法》的规定确定其2018年的简化的经济增加值(假设2018年公司计入无形资产的研发支出为200万元)。

(5)计算该公司2018年的营业现金毛流量、营业现金净流量、资本支出和实体现金流量。

(6)若从2019年开始公司不发股票,保持经营效率、财务政策不变,计算2019年销售增长率、融资总需求。

(7)若从2019年开始公司不发股票,保持经营效率、财务政策不变,若加权平均资本成本为13%,净债务账面价值与市场价值一致,计算2019年的实体现金流量以及2019年初的公司股权价值。

【答案】(1)

管理用资产负债表

2018年12月31日

单位:万元

|

净经营资产 |

年末余额 |

年初余额 |

净负债及股东权益 |

年末余额 |

年初余额 |

|

经营营运资本 |

2223 |

2020.5 |

净负债 |

3528 |

2335.5 |

|

净经营长期资产 |

5625 |

4275 |

股东权益 |

4320 |

3960 |

|

净经营资产 |

7848 |

6295.5 |

净负债及股东权益 |

7848 |

6295.5 |

管理用利润表

2018年度

单位:万元

|

项目 |

本年金额 |

|

经营损益: |

|

|

税前经营利润 |

1368 |

|

减:税前经营利润所得税 |

437.76 |

|

税后经营净利润 |

930.24 |

|

金融损益: |

|

|

利息 |

468 |

|

减:利息费用抵税 |

149.76 |

|

税后利息费用 |

318.24 |

|

净利润 |

612 |

(2)

财务比率

|

主要财务比率 |

2018年 |

|

净经营资产净利率 |

11.853% |

|

税后经营净利率 |

6.891% |

|

净经营资产周转率(次) |

1.72018 |

|

税后利息率 |

9.020% |

|

经营差异率 |

2.833% |

|

净财务杠杆 |

0.81667 |

|

杠杆贡献率 |

2.314% |

|

权益净利率 |

14.167% |

(3)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

行业对手权益净利率:16.109%+(16.109%-12.594%)×0.58977=18.182%①

第一次替代:11.853%+(11.853%-12.594%)×0.58977=11.416%②

第二次替代:11.853%+(11.853%-9.020%)×0.58977=13.524%③

第三次替代:11.853%+(11.853%-9.020%)×0.81667=14.167%④

净经营资产净利率变动的影响:②-①=11.416%-18.182%=-6.766%

税后利息率变动的影响:③-②=13.524%-11.416%=2.108%

净财务杠杆变动的影响:④-③=14.167%-13.524%=0.643%

(4)税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)=612+(495+100+200-198×50%)×(1-25%)=1134(万元)

调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程=(9000

+7560)/2-(900+225+670.5+337.5)/2-(81+157.5)/2=7094.25(万元)

简化的经济增加值=税后净营业利润-调整后资本×平均资本成本率=1134-7094.25×5.5%=743.82(万元)

(5)营业现金毛流量=税后经营净利润+折旧与摊销=930.24+459=1389.24(万元)

营业现金净流量=营业现金毛流量-经营营运资本增加=1389.24-(2223-2020.5)=1186.74(万元)

资本支出=净经营性长期资产增加+折旧与摊销=(5625-4275)+459=1809(万元)

实体现金流量=1186.74-1809=-622.26(万元)

(6)2018年利润留存率=1-153/612=75%

2019年销售增长率=2018年可持续增长率=14.167%×75%/(1-14.167%×75%)=11.89%

2019年融资总需求=7848×11.89%=933.13(万元)

(7)2019年实体现金流量=930.24×(1+11.89%)-933.13=107.72(万元)

2019年初实体价值=107.72/(13%-11.89%)=9704.50(万元)

2019年初股权价值=9704.50-3528=6176.5(万元)。

徐老师

2019-09-21 11:25:51 523人浏览

是简化的经济增加值理论下直接规定的

相关答疑

-

2026-01-31

-

2024-08-02

-

2024-04-19

-

2020-06-17

-

2019-10-09

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号