非居民个人和无住所个人有关个人所得税政策_25年税法二基础知识点

在税务师备考过程中,我们不仅要积极探索新的知识领域,持续吸收新的信息和技能,更要不断回顾和巩固已经学过的内容。东奥会计在线整理了税法二科目基础知识点,希望同学们可以坚持备考!

■ 推荐:《税法二》基础考点汇总>>

非居民个人和无住所个人有关个人所得税政策(掌握)

(一)所得来源地的确定

1.工资、薪金所得

(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资薪金所得。

(2)境内工作期间按照个人在境内工作天数计算,包括其在境内的实际工作日以及境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数。

(3)在境内、境外单位同时担任职务或者仅在境外单位任职的个人,在境内停留的当天不足24小时的,按照半天计算境内工作天数。

(4)无住所个人在境内、境外单位同时担任职务或者仅在境外单位任职,且当期同时在境内、境外工作的,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。境外工作天数按照当期公历天数减去当期境内工作天数计算。

2.数月奖金以及股权激励所得

(1)无住所个人取得的数月奖金或者股权激励所得按照上述“关于工资薪金所得来源地的规定”确定所得来源地的:

①无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得,归属于境外工作期间的部分,为来源于境外的工资薪金所得。

②无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得,对属于境内工作期间的部分,为来源于境内的工资薪金所得。具体计算方法为:数月奖金或者股权激励乘以数月奖金或者股权激励所属工作期间境内工作天数与所属工作期间公历天数之比。

(2)无住所个人一个月内取得的境内外数月奖金或者股权激励包含归属于不同期间的多笔所得的,应当先分别按照规定计算不同归属期间来源于境内的所得,然后再加总计算当月来源于境内的数月奖金或者股权激励收入额。

3.董事、监事及高层管理人员取得报酬所得

对于担任境内居民企业的董事、监事及高层管理职务的个人,无论是否在境内履行职务,取得由境内居民企业支付或者负担的董事费、监事费、工资薪金或者其他类似报酬,属于来源于境内的所得。

4.稿酬所得

由境内企业、事业单位、其他组织支付或者负担的稿酬所得,为来源于境内的所得。

(二)无住所个人(非高管人员)工资薪金所得收入额计算

境内无住所个人划分 (非高管) | 境内所得 | 境外所得 | |||

境内 支付 | 境外 支付 | 境内 支付 | 境外 支付 | ||

非居民 个人 | 境内累计居住不超过90天 | 征税 | 免税 | 不征税 | |

| 境内累计居住超过90天不满183天 | 征税 | ||||

居民 个人 | 境内累计居住超过183天的年度 连续不满6年 | 征税 | 免税 | ||

境内累计居住超过183天的年度 连续满6年 | 征税 | ||||

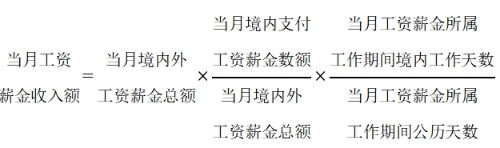

1.非居民个人境内居住时间累计不超过90天的情形

在一个纳税年度内,在境内累计居住不超过90天的非居民个人,仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。当月工资薪金收入额的计算公式如下(公式一):

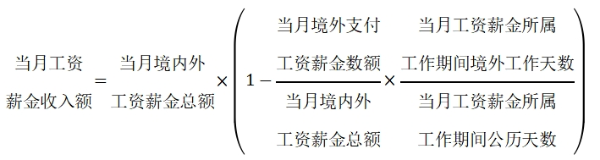

2.非居民个人境内居住时间累计超过90天不满183天的情形

在一个纳税年度内,在境内累计居住超过90天但不满183天的非居民个人,取得归属于境内工作期间的工资薪金所得,均应当计算缴纳个人所得税;其取得归属于境外工作期间的工资薪金所得,不征收个人所得税。当月工资薪金收入额的计算公式如下(公式二):

3.无住所居民个人在境内居住累计满183天的年度连续不满六年的情形

在境内居住累计满183天的年度连续不满六年的无住所居民个人,经向主管税务机关备案,其取得的全部工资薪金所得,除归属于境外工作期间且由境外单位或者个人支付的工资薪金所得部分外,均应计算缴纳个人所得税。工资薪金所得收入额的计算公式如下(公式三):

4.无住所居民个人在境内居住累计满183天的年度连续满六年的情形

在境内居住累计满183天的年度连续满六年后,其从境内、境外取得的全部工资薪金所得均应并入收入额计算缴纳个人所得税。

(三)无住所个人为高管人员的情形

情形 | 具体规定 |

高管人员 在境内居住时间 累计不超过90天 | ①在一个纳税年度内,在境内累计居住不超过90天的高管人员,其取得由境内雇主支付或者负担的工资薪金所得应当计算缴纳个人所得税;不是由境内雇主支付或者负担的工资薪金所得,不缴纳个人所得税 ②当月工资薪金收入额=当月境内支付或者负担的工资薪金收入额 |

高管人员 在境内居住时间 累计超过90天不满183天 | ①在一个纳税年度内,在境内居住累计超过90天但不满183天的高管人员,其取得的工资薪金所得,除归属于境外工作期间且不是由境内雇主支付或者负担的部分外,应当计算缴纳个人所得税 ②当月工资薪金收入额计算适用(公式三) |

①在一个纳税年度内,在境内居住累计超过90天但不满183天的高管人员,其取得的工资薪金所得,除归属于境外工作期间且不是由境内雇主支付或者负担的部分外,应当计算缴纳个人所得税

②当月工资薪金收入额计算适用(公式三)

(四)无住所个人税款计算

1.无住所居民个人税款计算的规定

无住所居民个人取得综合所得,年度终了后,应按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,按照规定办理汇算清缴,年度综合所得应纳税额计算公式如下(公式四):

年度综合所得应纳税额=(年度“四项”综合所得收入额-减除费用-专项扣除-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数

2.非居民个人税款计算的规定

(1)非居民个人当月取得工资薪金所得,以按照规定计算的当月收入额,减去税法规定的减除费用后的余额,为应纳税所得额,适用按月换算后的综合所得税率表(月度税率表)计算应纳税额。

(2)非居民个人一个月内取得数月奖金,单独按照规定计算当月收入额,不与当月其他工资薪金合并,按6个月分摊计税,不减除费用,适用月度税率表计算应纳税额,在一个公历年度内,对每一个非居民个人,该计税办法只允许使用一次。计算公式如下(公式五):

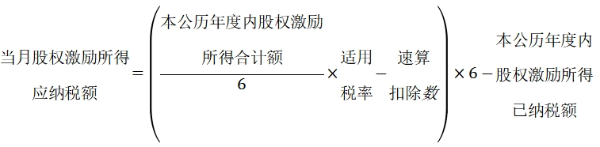

(3)非居民个人一个月内取得股权激励所得,单独按照规定计算当月收入额,不与当月其他工资薪金合并,按6个月分摊计税(一个公历年度内的股权激励所得应合并计算),不减除费用,适用月度税率表计算应纳税额,计算公式如下(公式六):

(五)无住所个人所得税征管相关规定

1.关于无住所个人预计境内居住时间的规定

无住所个人在一个纳税年度内首次申报时,应当根据合同约定等情况预计一个纳税年度内境内居住天数以及在税收协定规定的期间内境内停留天数,按照预计情况计算缴纳税款。实际情况与预计情况不符的,分别按照以下规定处理:

(1)无住所个人预先判定为非居民个人,因延长居住天数达到居民个人条件的,一个纳税年度内税款扣缴方法保持不变,年度终了后按照居民个人有关规定办理汇算清缴,但该个人在当年离境且预计年度内不再入境的,可以选择在离境之前办理汇算清缴。

(2)无住所个人预先判定为居民个人,因缩短居住天数不能达到居民个人条件的,在不能达到居民个人条件之日起至年度终了15天内,应当向主管税务机关报告,按照非居民个人重新计算应纳税额,申报补缴税款,不加收税收滞纳金。需要退税的,按照规定办理。

(3)无住所个人预计一个纳税年度境内居住天数累计不超过90天,但实际累计居住天数超过90天的,或者对方税收居民个人预计在税收协定规定的期间内境内停留天数不超过183天,但实际停留天数超过183天的,待达到90天或者183天的月度终了后15天内,应当向主管税务机关报告,就以前月份工资薪金所得重新计算应纳税款,并补缴税款,不加收税收滞纳金。

2.关于境内雇主报告无住所个人境外关联方支付工资薪金所得的规定

无住所个人在境内任职、受雇取得来源于境内的工资薪金所得,凡境内雇主与境外单位或者个人存在关联关系,将本应由境内雇主支付的工资薪金所得,部分或者全部由境外关联方支付的,无住所个人可以自行申报缴纳税款,也可以委托境内雇主代为缴纳税款。无住所个人未委托境内雇主代为缴纳税款的,境内雇主应当在相关所得支付当月终了后15天内向主管税务机关报告相关信息,包括境内雇主与境外关联方对无住所个人的工作安排、境外支付情况以及无住所个人的联系方式等信息。

所属章节:第二章 个人所得税

注:以上内容选自张泉春老师2025年《税法二》轻一·基础细讲班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号