这里协方差为什么等于0?用的哪个计算公式?

问题来源:

查看完整问题

崔老师

2025-09-17 07:29:36 117人浏览

勤奋刻苦的同学,您好:

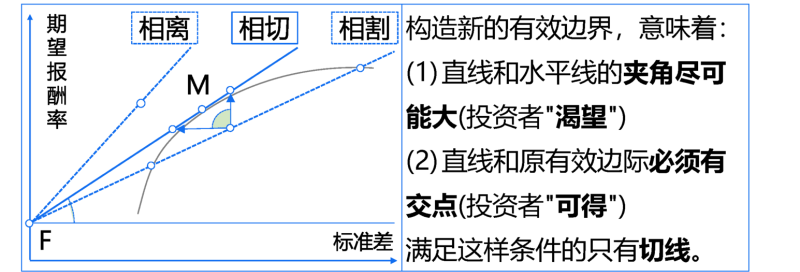

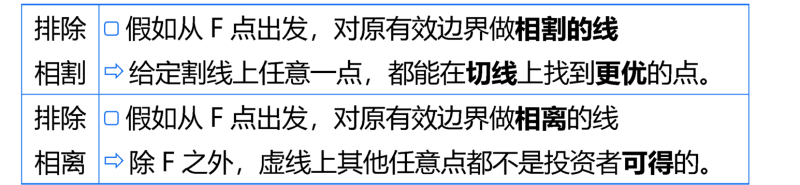

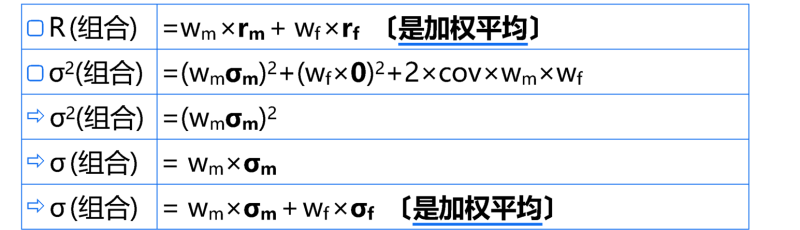

协方差公式:σjk=rjkσjσk

其中:rjk表示证券j和证券k报酬率之间的预期相关系数,σj表示第j种证券的标准差,σk表示第k种证券的标准差。

假设σj表示无风险资产的标准差,无风险资产是没有风险的,其标准差是0,所以用这个0算出来的协方差也是0。

您看这样清晰些吗?如果有问题我们再沟通。有帮助(3)

答案有问题?

相关答疑

-

2025-09-07

-

2025-07-29

-

2025-05-11

-

2023-06-11

-

2020-05-25

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号