委托加工后直接销售球包能扣除已纳消费税吗

我看张泉春老师的讲义,委托加工之后收回再加工的可以扣除之前消费税的品类里只有高尔夫球杆这些,没有球包,讲课时老师还刻意提了一嘴没有球包,题目中应该是属于委托加工之后收回自己不再加工的情况吧,这类目里面可以扣除的包括摩托车,但是也没有讲球包可以扣除啊,所以是哪里讲了可以扣球包之前的消费税

问题来源:

(4)甲高尔夫球具厂当月应自行向税务机关申报缴纳的消费税为( )万元。

A、48

B、43

C、36

D、37

正确答案:C

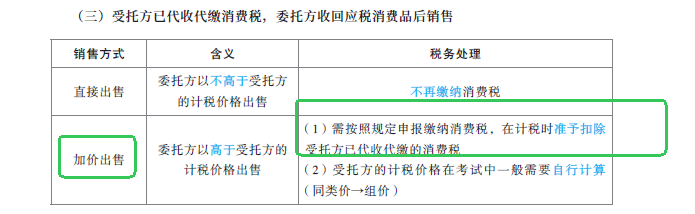

答案分析:将自产的高尔夫球杆无偿赞助给某高尔夫球赛,应按同类高尔夫球杆的平均不含税价格计征消费税,不按最高销售价格计税;将委托加工收回的高尔夫球杆的杆头用于连续生产高尔夫球杆的,准予按生产领用量抵扣高尔夫球杆杆头已纳的消费税;委托方收回的应税消费品,以高于受托方的计税价格出售的,需要按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。甲高尔夫球具厂当月应自行向税务机关申报缴纳的消费税=300×10%+50×10%+20-10×70%-12=36(万元)。

查看完整问题

乔老师

2025-08-28 07:03:54 119人浏览

哈喽!努力学习的小天使:

委托加工之后收回再加工和直接出售是不同的,再加工是有抵扣范围的,只能按照规定的项目抵扣。但是直接出售则一般没有抵扣范围,只要是出售的价格高于委托加工环节的计税价格的,就要计税,同时可以抵扣委托加工环节已纳的消费税。所以直接销售的情况,可以扣除已纳消费税的包含摩托车、球包等。

每个努力学习的小天使都会有收获的,加油!

有帮助(10)

答案有问题?

相关答疑

-

2023-11-16

-

2023-11-16

-

2023-11-14

-

2023-11-01

-

2019-11-07

津公网安备12010202000755号

津公网安备12010202000755号