契税在转让房地产时是否可作为税金扣除

问题来源:

正确答案:C

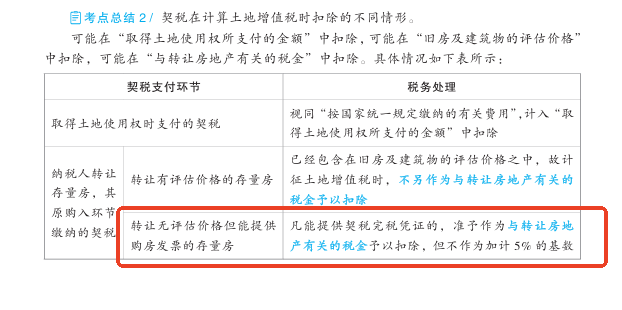

答案分析:纳税人转让旧房及建筑物,不能取得评估价格,但能提供购房发票的,扣除项目包括:(1)取得土地使用权所支付的金额、旧房及建筑物的评估价格,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除。计算扣除项目时“每年”是指按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。(2)与转让房地产有关的税金,包括城市维护建设税、教育费附加、印花税(本题不考虑印花税和地方教育附加);对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。本题“与转让综合楼有关的税金”=(3200×9%-220)×(7%+3%)+60=66.8(万元)。允许扣除项目金额=2000×(1+5%×6)+66.8=2666.8(万元);增值额=3200-2666.8=533.2(万元);增值率=533.2÷2666.8×100%=19.99%,适用税率30%;甲厂当月应缴纳土地增值税=533.2×30%=159.96(万元)。

刘老师

2025-10-02 13:51:48 178人浏览

契税用到了,构成了与转让综合楼有关的税金。

纳税人转让旧房及建筑物,不能取得评估价格,但能提供购房发票的,对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。本题“与转让综合楼有关的税金”=(3200×9%-220)×(7%+3%)+60=66.8(万元)。

相关答疑

-

2023-11-15

-

2023-11-11

-

2021-10-21

-

2020-10-28

-

2020-08-07

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号