关于关联交易中来料加工业务性质的问题。

如课堂中所述,老师将关联方之间的来料加工业务拆成了有形资产的所有权出让和受让并进行了关联方之间业务的数据统计,请问一下是否将该笔业务作为关联方之间的劳务会更为适宜呢?谢谢!

如课堂中所述,老师将关联方之间的来料加工业务拆成了有形资产的所有权出让和受让并进行了关联方之间业务的数据统计,请问一下是否将该笔业务作为关联方之间的劳务会更为适宜呢?谢谢!

问题来源:

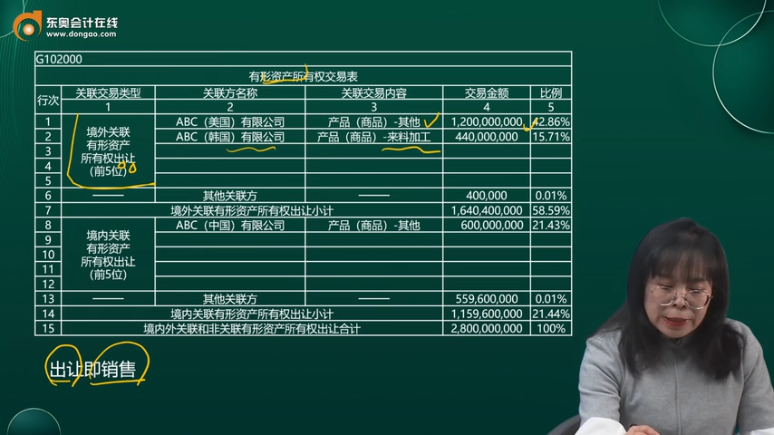

G102000 | |||||

有形资产所有权交易表 | |||||

行次 | 关联交易类型 | 关联方名称 | 关联交易内容 | 交易金额 | 比例 |

1 | 2 | 3 | 4 | 5 | |

1 | 境外关联 有形资产 所有权出让 (前5位) | ABC(美国)有限公司 | 产品(商品)-其他 | 1,200,000,000 | 42.86% |

2 | ABC(韩国)有限公司 | 产品(商品)-来料加工 | 440,000,000 | 15.71% | |

3 | |||||

4 | |||||

5 | |||||

6 | ──── | 其他关联方 | ──── | 400,000 | 0.01% |

7 | 境外关联有形资产所有权出让小计 | 1,640,400,000 | 58.59% | ||

8 | 境内关联 有形资产 所有权出让 (前5位) | ABC(中国)有限公司 | 产品(商品)-其他 | 600,000,000 | 21.43% |

9 | |||||

10 | |||||

11 | |||||

12 | |||||

13 | ──── | 其他关联方 | ──── | 559,600,000 | 0.01% |

14 | 境内关联有形资产所有权出让小计 | 1,159,600,000 | 21.44% | ||

15 | 境内外关联和非关联有形资产所有权出让合计 | 2,800,000,000 | 100% | ||

行次 | 关联交易类型 | 关联方名称 | 关联交易内容 | 交易金额 | 比例 |

1 | 2 | 3 | 4 | 5 | |

16 | 境外关联 有形资产 所有权受让 (前5位) | ABC(韩国)有限公司 | 产品(商品)-来料加工 | 320,000,000 | 16.00% |

17 | ABC(法国)有限公司 | 固定资产-机械机器设备(包括飞机、火车、轮船) | 32,000,000 | 1.60% | |

18 | |||||

19 | |||||

20 | |||||

21 | ──── | 其他关联方 | ──── | 400,000 | 0.02% |

22 | 境外关联有形资产所有权受让小计 | 352,400,000 | 17.62% | ||

23 | 境内关联 有形资产 所有权受让 (前5位) | ABC(深圳)有限公司 | 产品(商品)-其他,半成品 | 1,200,000,000 | 60.00% |

24 | |||||

25 | |||||

26 | |||||

27 | |||||

28 | ──── | 其他关联方 | ──── | 447600000 | 0.02% |

29 | 境内关联有形资产所有权受让小计 | 1,647600,000 | 60.02% | ||

30 | 境内外关联和非关联有形资产所有权受让合计 | 2,000,000,000 | 100% | ||

G103000 | |||||

无形资产所有权交易表 | |||||

行次 | 关联交易类型 | 关联方名称 | 关联交易内容 | 交易金额 | 比例 |

1 | 2 | 3 | 4 | 5 | |

15 | 境内外关联和非关联无形资产所有权出让合计 | 1,000,000 | 100% | ||

16 | 境外关联 无形资产 所有权受让 (前5位) | ABC(美国)有限公司 | 客户名单 | 1,000,000 | 100% |

17 | |||||

18 | |||||

19 | |||||

20 | |||||

21 | ──── | 其他关联方 | ──── | ||

22 | 境外关联无形资产所有权受让小计 | 1,000,000 | 100% | ||

23 | 境内关联 无形资产 所有权受让 (前5位) | ||||

24 | |||||

25 | |||||

26 | |||||

27 | |||||

28 | ──── | 其他关联方 | ──── | ||

29 | 境内关联无形资产所有权受让小计 | ||||

30 | 境内外关联和非关联无形资产所有权受让合计 | 1,000,000 | 100% | ||

G105000 | |||||

无形资产使用权交易表 | |||||

行次 | 关联交易类型 | 关联方名称 | 关联交易内容 | 交易金额 | 比例 |

1 | 2 | 3 | 4 | 5 | |

16 | 境外关联 无形资产 所有权受让 (前5位) | ABC(日本)有限公司 | 专利 | 18,000,000 | 100% |

17 | |||||

18 | |||||

19 | |||||

20 | |||||

21 | ──── | 其他关联方 | ──── | ||

22 | 境外关联无形资产使用权出让小计 | 18,000,000 | 100% | ||

23 | 境内关联 无形资产 所有权受让 (前5位) | ||||

24 | |||||

25 | |||||

26 | |||||

27 | |||||

28 | ──── | 其他关联方 | ──── | ||

29 | 境内关联无形资产使用权出让小计 | ||||

30 | 境内外关联和非关联无形资产使用权出让合计 | 18,000,000 | 100% | ||

G107000 | ||||||||

融通资金表 | ||||||||

行次 | 关联交易类型 | 关联方名称 | 关联交易内容 | 借贷金额 | 本年实际 占用天数 | 境外关联交易金额 (利息) | 境内关联交易金额 (利息) | 年度平均关联 债权投资金额 |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

1 | 关联融入资金 (全部) | ABC投资有限公司 | 集团资金池 | 150,000,000 | 365 | 15,000,000 | ──── | |

2 | ABC(法国)有限公司 | 融资租赁 | 32,000,000 | 182 | 2,400,000 | ──── | ||

3 | ──── | |||||||

4 | ──── | |||||||

5 | ──── | |||||||

6 | ──── | |||||||

7 | ──── | |||||||

8 | ──── | |||||||

9 | ──── | |||||||

10 | ──── | |||||||

11 | ──── | |||||||

12 | ──── | |||||||

N | 合计 | ──── | ──── | 17,400,000 | 165,956,164 | |||

苏老师

2026-01-20 11:32:49 345人浏览

将关联方之间的来料加工业务作为“劳务”填报是不适宜的,正确的做法是作为“有形资产所有权交易”填报在《G102000有形资产所有权交易表》中。

为什么“来料加工”不是“劳务”?

关键区别在于所有权:

来料加工:关联方提供原材料,加工方收取加工费,但原材料和产成品的所有权通常仍属于提供方。加工方实质是提供“加工劳务”,但税法上将其视为有形资产(原材料和产成品)的受托加工和所有权转让。

关联劳务:指一方为另一方提供技术、管理、市场推广等服务,服务成果通常不形成实物资产,如咨询费、管理费。

相关答疑

-

2026-02-16

-

2026-02-14

-

2026-02-13

-

2026-02-12

-

2026-02-12

津公网安备12010202000755号

津公网安备12010202000755号