问题来源:

苏老师

2026-02-13 09:05:11 152人浏览

情况一:年应纳税所得额不超过200万元

假设纳税人王某经营个体工商户E,年应纳税所得额为100000元,适用税率为10%,速算扣除数为1500,同时可以享受残疾人政策减免税额3000元。

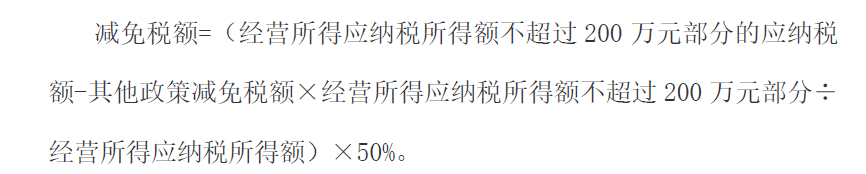

经营所得应纳税所得额不超过200万元部分的应纳税额:根据个人所得税计算方法,应纳税额 = 应纳税所得额×适用税率 - 速算扣除数,即

100000×10%−1500=8500元。

其他政策减免税额×经营所得应纳税所得额不超过200万元部分÷经营所得应纳税所得额:

3000×100000÷100000=3000元。

减免税额:(8500−3000)×50%=2750元。

情况二:年应纳税所得额超过200万元

假设纳税人赵某经营个体工商户F,年应纳税所得额为3000000元,适用税率为35%,速算扣除数为65500,同时可以享受残疾人政策减免税额8000元。

经营所得应纳税所得额不超过200万元部分的应纳税额:

2000000×35%−65500=634500元。

其他政策减免税额×经营所得应纳税所得额不超过200万元部分÷经营所得应纳税所得额:

8000×2000000÷3000000≈5333.33元。

减免税额:

(634500−5333.33)×50%=314583.33元。

相关答疑

-

2026-02-13

-

2026-02-12

-

2026-02-06

-

2026-02-05

-

2024-03-24

津公网安备12010202000755号

津公网安备12010202000755号