增值税会计核算概述_2025年涉税服务实务基础知识点

来源:东奥会计在线责编:姜喆2025-08-29 14:10:57

税务师考试涉税服务实务的考试,越来越突出“实务”性,简答题和综合题考核的知识点跨章节特征显著。考生在备考时也要尝试将知识点串联起来,这样在做题时就不会觉得混乱。东奥会计在线在下文中为各位整理了税务师《涉税服务实务》科目在基础阶段的高频考点,快来打卡学习吧!

■ 推荐:《涉税服务实务》基础考点汇总>>

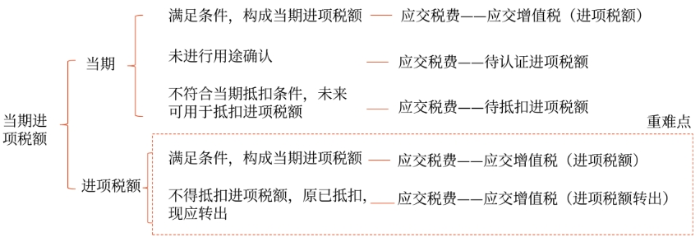

增值税会计核算概述(掌握)

增值税逻辑框架:

纳税人 | 计税方法 | 注意 |

一般纳税人 | 一般计税方法应纳税额 =当期销项税额-当期进项税额 =当期不含增值税销售额×适用税率-当期进项税额 | 差额征税的,按差额确定销售额 |

简易计税方法应纳税额 =当期不含增值税销售额×征收率 | ||

小规模纳税人 |

所属章节:第五章 涉税会计核算

注:以上内容选自美珊老师2025年《涉税服务实务》轻一·基础细讲班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载

相关文章

津公网安备12010202000755号

津公网安备12010202000755号