问题来源:

考点5:固定资产更新决策

(一)更新决策现金流量确定

确定旧设备相关现金流量应注意的问题:

(1)旧设备的初始投资额应以其变现价值考虑

(2)设备的使用年限应按尚可使用年限考虑

(1)初始丧失的固定资产变现流量

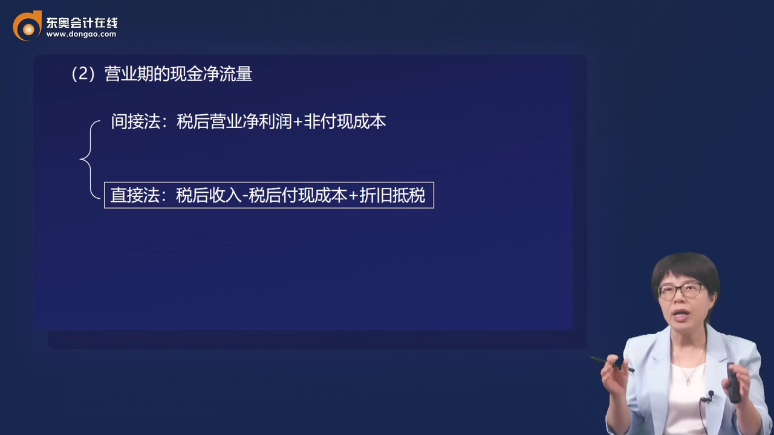

(2)营业期的现金净流量

间接法:税后营业净利润+非付现成本

直接法:税后收入-税后付现成本+折旧抵税

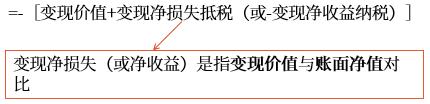

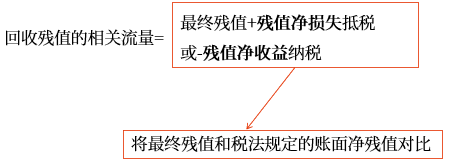

(3)终结点回收流量的分析

(二)决策指标

1.寿命期相同时:

考虑净现值最大的方案或现金流出总现值最低方案。

2.寿命期不同时

(1)应考虑年金净流量最大的方案或年金成本最低的方案。

年金净流量=净现值(P/A,i,n)

年金成本=∑(各项目现金净流出现值)(P/A,i,n)

查看完整问题

王老师

2025-09-01 13:34:42 260人浏览

尊敬的学员,您好:

您说的是公式1的情况,不需要再加折旧抵税。

这有三个常用的公式,不同公式对折旧的处理不同,您可以参考一下下面的推导过程。

营业现金净流量

= 营业收入 - 付现成本 - 所得税 (公式 1)

= 营业收入-(营业成本- 非付现成本)- 所得税

= 营业收入- 营业成本+ 非付现成本- 所得税

= 税后营业利润 + 非付现成本 (公式 2:间接法)

=(营业收入- 付现成本- 非付现成本)×(1- 所得税税率)+ 非付现成本

= 营业收入 ×(1- 所得税税率)- 付现成本 ×(1- 所得税税率)+ 非付现成本 × 所得税税率 (公式 3:直接法)

您看您可以理解么?若您还有疑问,欢迎提问,我们继续讨论,祝您考试成功~~~~~~~~~~~有帮助(2)

答案有问题?

相关答疑

-

2021-08-26

-

2021-08-22

-

2020-09-04

-

2020-08-21

-

2020-07-13

津公网安备12010202000755号

津公网安备12010202000755号