占正常生产能力百分比是什么意思?生产能力怎么测出的?

占正常生产能力百分比是什么意思?生产能力怎么测出的?问题来源:

(2)列表法

①含义

指企业通过列表的方式,在业务量范围内依据已划分出的若干个不同等级,分别计算并列示该预算项目与业务量相关的不同可能预算方案的方法。

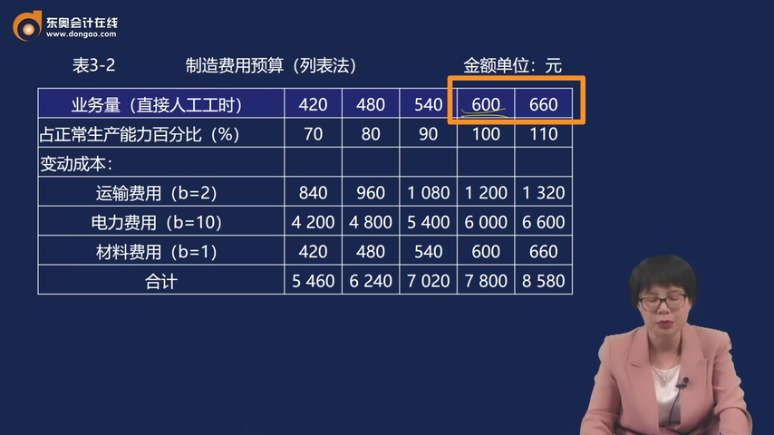

教材例3-3

表3-2 制造费用预算(列表法) 金额单位:元 | |||||

业务量(直接人工工时) | 420 | 480 | 540 | 600 | 660 |

占正常生产能力百分比(%) | 70 | 80 | 90 | 100 | 110 |

变动成本: | |||||

运输费用(b=2) | 840 | 960 | 1 080 | 1 200 | 1 320 |

电力费用(b=10) | 4 200 | 4 800 | 5 400 | 6 000 | 6 600 |

材料费用(b=1) | 420 | 480 | 540 | 600 | 660 |

合计 | 5 460 | 6 240 | 7 020 | 7 800 | 8 580 |

混合成本: | |||||

修理费用 | 4 420 | 4 930 | 5 440 | 5 950 | 7 460 |

油料费用 | 1 920 | 2 040 | 2 160 | 2 280 | 2 400 |

合计 | 6 340 | 6 970 | 7 600 | 8 230 | 9 860 |

固定成本: | |||||

折旧费用 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 |

人工费用 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 |

合计 | 4 000 | 4 000 | 4 000 | 4 000 | 4 000 |

总计 | 15 800 | 17 210 | 18 620 | 20 030 | 22 440 |

②优缺点

优点 | 缺点 |

(1)不管实际业务量多少,不必经过计算即可找到与业务量相近的预算成本 (2)混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本 | (1)编制预算的工作量相对较大 (2)评价和考核实际成本时,往往需要使用插值法来计算“实际业务量的预算成本”,比较麻烦 |

查看完整问题

宫老师

2025-10-04 12:55:54 175人浏览

勤奋刻苦的同学,您好:

像本题,正常生产能力是600工时,占正常生产能力110%,那么业务量就是600*110%=660,占正常生产能力80%,那么业务量就是600*80%=480,以此类推,生产能力不是测出来的,是已知条件。

600的10%是60,间隔10%,那么业务量间隔就是60,480-420=60,540-480=60,以此类推,都是60哈,没有问题的。

每天努力,就会看到不一样的自己,加油!

有帮助(8)

答案有问题?

相关答疑

-

2025-10-11

-

2025-10-11

-

2025-10-09

-

2025-07-19

-

2024-12-03

津公网安备12010202000755号

津公网安备12010202000755号