问题来源:

考点06 资本弱化管理 大纲要求|掌握

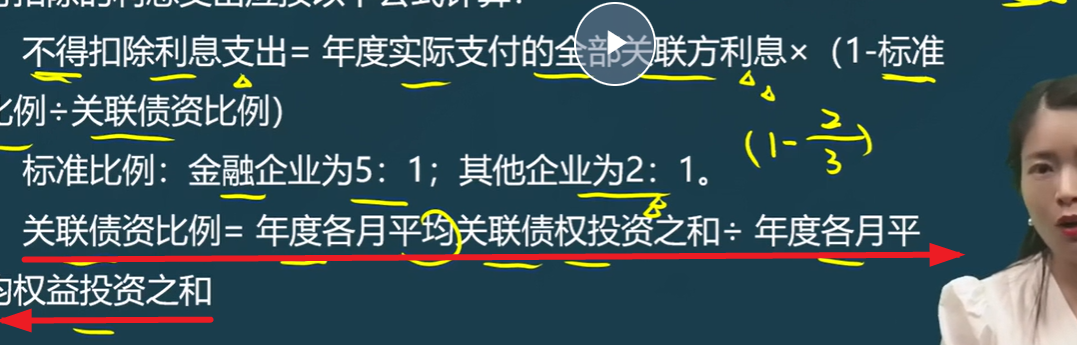

1.企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。不得扣除的利息支出应按以下公式计算:

不得扣除利息支出=年度实际支付的全部关联方利息×(1-标准比例÷关联债资比例)

标准比例:金融企业为5:1;其他企业为2:1。

关联债资比例=年度各月平均关联债权投资之和÷年度各月平均权益投资之和

2.权益投资为企业资产负债表所列示的所有者权益金额

情形 | 权益投资 |

(1)一般情形 | 所有者权益金额 |

(2)所有者权益<实收资本(股本)+资本公积 | 实收资本(股本)+资本公积 |

(3)实收资本(股本)+资本公积<实收资本(股本) | 实收资本(股本) |

查看完整问题

乔老师

2025-12-10 06:12:38 767人浏览

哈喽!努力学习的小天使:

关联债资比例是用来衡量关联企业之间 “债务投资” 和 “权益投资” 的比例关系。简单来说就是防止企业通过多借关联方的钱(付利息抵税)、少投自己的钱(少出资本金)来避税。税法规定:超过一定比例的关联方借款利息,不能在企业所得税前扣除。这个公式可以理解为年度内关联方借给你的钱的“月均总和” ÷ 作为投资投入的钱的 “月均总和”

其中:各月平均关联债权投资=(关联债权投资月初账面余额+ 月末账面余额)/2

各月平均权益投资=(权益投资月初账面余额+ 月末账面余额)/2

举例:境外制造业企业A公司2022年出资100万元,设立我国居民企业B公司从事非金融经营业务,2023年部分业务如下:

(1)1月1日A公司借款给B公司200万元,B公司12月31日就该笔借款按金融机构同期同类贷款利率实际支付利息15万元。

(2)2月1日C银行提供给B公司100万元借款,由A公司担保且负有连带责任。

(3)12月18日A公司对B公司增资50万元。

计算B公司的关联债资比例。

年度各月平均关联债权投资之和=200×12+100×11=3500(万元)

年度各月平均权益投资之和=100×11+[100+(100+50)]÷2=1225(万元)

关联债资比例=3500÷1225=2.86

希望可以帮助到您O(∩_∩)O~

有帮助(1)

答案有问题?

相关答疑

-

2025-12-09

-

2025-11-27

-

2024-10-29

-

2023-10-03

-

2022-08-20

津公网安备12010202000755号

津公网安备12010202000755号