?

?问题来源:

案例

【会计处理】

方法一:总额法 | 方法二:净额法 |

(1)20×2年12实际收到财政拨款确认递延收益 | |

借:银行存款 200 贷:递延收益 200 | 借:银行存款 200 贷:递延收益 200 |

(2)20×2年12月购入设备 | |

借: 固定资产 240 应交税费-应交增值税(进项税额) 31.2 贷:银行存款 271.2 | 借:固定资产 240 应交税费-应交增值税(进项税额) 31.2 贷:银行存款 271.2 借:递延收益 200 贷:固定资产 200 |

(3)自20×3年1月起,每个资产负债表日(月末)计提折旧,同时分摊递延收益。20×3年累计金额如下: | |

借:管理费用 24 贷:累计折旧 24(240÷10) 月末分摊递延收益(年累计金额) 借:递延收益 20 贷:营业外收入(或其他收益)20 (200÷10) | 借:管理费用 4 贷:累计折旧 4(40÷10) |

【20×2年税务处理】

收到财政性资金200万,符合不征税收入的3个条件,可以作为不征税收入处理。由于该资产自20×3年1月份计提折旧,分摊递延收益,因此不涉及20×2年度税会差异调整。但需要填写A105040表。

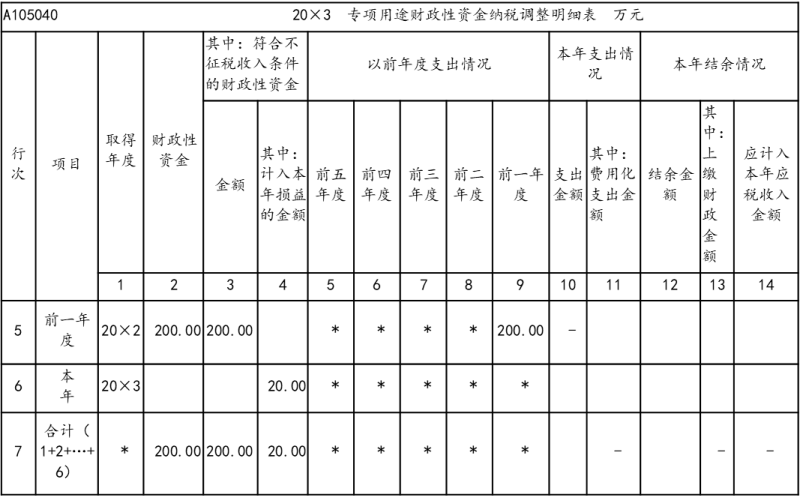

【20×3年税务处理】:总额法税会差异调整

【解析】(1)该设备采购总价240万,20×3年设备总折旧24万。其中200万元为财政性资金,符合不征税收入条件,该企业将其作为不征税收入核算,故200万对应的折旧不得税前扣除,即24×(200÷240)=20万元折旧需做纳税调增。企业自有资金40万对应的折旧4万元可税前扣除。不征税收入形成资产,对应折旧调整需通过A105080表纳税调整。(2)20×3年分摊递延收益20万,需做纳税调减。不征税收入形成的成本费用,需要通过A105040表纳税调整。

20×3 A105080 资产折旧、摊销及纳税调整明细表 单位:万元 | |||||||||

行次 | 项目 | 账载金额 | 税收金额 | 纳税调整金额 | |||||

资产原值 | 本年折旧、摊销额 | 累计折旧、摊销额 | 资产计税基础 | 税收折旧、摊销额 | 累计折旧、摊销额 | ||||

1 | 2 | 3 | 4 | 5 | 8 | 9(2-5) | |||

1 | 一、固定资产(2+3+4+5+6+7) | 240.00 | 24.00 | 24.00 | 40.00 | 4.00 | 4.00 | 20.00 | |

2 | 所有固定资产 | (一)房屋、建筑物 | |||||||

3 | (二)飞机、火车、轮船、机器、机械和其他生产设备 | 240.00 | 24.00 | 24.00 | 40.00 | 4.00 | 4.00 | 20.00 | |

41 | 合计(1+18+21+33+39+40) | 240.00 | 24.00 | 24.00 | 40.00 | 4.00 | 4.00 | 20.00 | |

A105000 20×3纳税调整项目明细表 单位:万元 | |||||

行次 | 项 目 | 账载金额 | 税收金额 | 调增金额 | 调减金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+…8+10+11) | * | * | - | |

9 | 其中:专项用途财政性资金(填写A105040) | * | * | - | 20.00 |

10 | (八)销售折扣、折让和退回 | - | - | ||

11 | (九)其他 | - | - | ||

12 | 二、扣除类调整项目(13+14+…24+26+27+28+29+30) | * | * | ||

31 | 三、资产类调整项目(32+33+34+35) | * | * | 20.00 | - |

32 | (一)资产折旧、摊销(填写A105080) | 24.00 | 4.00 | 20.00 | |

46 | 合计(1+12+31+36+44+45) | * | * | 20.00 | 20.00 |

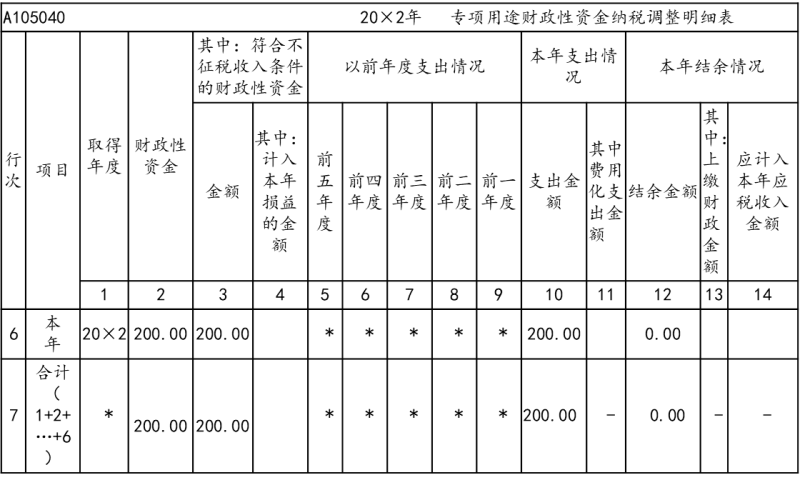

A105040 20×4 专项用途财政性资金纳税调整明细表 万元 | |||||||||||||||

行次 | 项目 | 取得年度 | 财政性资金 | 其中:符合不征税收入条件的财政性资金 | 以前年度支出情况 | 本年支出情况 | 本年结余情况 | ||||||||

金额 | 其中:计入本年损益的金额 | 前五年度 | 前四年度 | 前三年度 | 前二年度 | 前一年度 | 支出金额 | 其中:费用化支出金额 | 结余金额 | 其中:上缴财政金额 | 应计入本年应税收入金额 | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

4 | 前二年度 | 20×2 | 200.00 | 200.00 | * | * | * | 200.00 | 0.00 | ||||||

5 | 前一年度 | 20×3 | * | * | * | * | 0 | ||||||||

6 | 本年 | 20×4 | 20.00 | * | * | * | * | * | 0.00 | 0.00 | |||||

7 | 合计(1+2+…+6) | * | 200.00 | 200.00 | 20.00 | * | * | * | * | * | 0.00 | - | 0.00 | - | - |

A105080 20×4 资产折旧、摊销及纳税调整明细表单位:万元 | |||||||||||

行次 | 项目 | 账载金额 | 税收金额 | 纳税调整金额 | |||||||

资产原值 | 本年折旧、摊销额 | 累计折旧、摊销额 | 资产计税基础 | 税收折旧、摊销额 | 享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额 | 加速折旧、摊销统计额 | 累计折旧、摊销额 | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7=5-6 | 8 | 9(2-5) | |||

1 | 一、固定资产(2+3+4+5+6+7) | 240.00 | 24.00 | 48.00 | 40.00 | 4.00 | * | * | 8.00 | 20.00 | |

2 | 所有固定资产 | (一)房屋、建筑物 | * | * | |||||||

3 | (二)飞机、火车、轮船、机器、机械和其他生产设备 | 240.00 | 24.00 | 48.00 | 40.00 | 4.00 | * | * | 8.00 | 20.00 | |

A105000 20×4 纳税调整项目明细表 单位:万元 | |||||

行次 | 项 目 | 账载金额 | 税收金额 | 调增金额 | 调减金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+…8+10+11) | * | * | - | |

9 | 其中:专项用途财政性资金(填写A105040) | * | * | - | 20.00 |

31 | 三、资产类调整项目(32+33+34+35) | * | * | 20.00 | - |

32 | (一)资产折旧、摊销(填写A105080) | 24.00 | 4.00 | 20.00 | |

46 | 合计(1+12+31+36+44+45) | * | * | 20.00 | 20.00 |

A105040 20×5 专项用途财政性资金纳税调整明细表 万元 | |||||||||||||||

行次 | 项目 | 取得年度 | 财政性资金 | 其中:符合不征税收入条件的财政性资金 | 以前年度支出情况 | 本年支出情况 | 本年结余情况 | ||||||||

金额 | 其中:计入本年损益的金额 | 前五年度 | 前四年度 | 前三年度 | 前二年度 | 前一年度 | 支出金额 | 其中:费用化支出金额 | 结余金额 | 其中:上缴财政金额 | 应计入本年应税收入金额 | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

3 | 前三年度 | 20×2 | 200.00 | 200.00 | * | * | 200.00 | 0.00 | |||||||

4 | 前二年度 | 20×3 | * | * | * | ||||||||||

5 | 前一年度 | 20×4 | * | * | * | * | |||||||||

6 | 本年 | 20×5 | 20.00 | * | * | * | * | * | |||||||

7 | 合计(1+2+…+6) | * | 200.00 | 200.00 | 20.00 | * | * | * | * | * | - | 0.00 | - | - | |

20×5 A105080 资产折旧、摊销及纳税调整明细表 单位:万元 | |||||||||

行次 | 项目 | 账载金额 | 税收金额 | 纳税调整金额 | |||||

资产原值 | 本年折旧、摊销额 | 累计折旧、摊销额 | 资产计税基础 | 税收折旧、摊销额 | 累计折旧、摊销额 | ||||

1 | 2 | 3 | 4 | 5 | 8 | 9(2-5) | |||

1 | 一、固定资产(2+3+4+5+6+7) | 240 | 24 | 72 | 40 | 4 | 12 | 20 | |

2 | 所有固定资产 | (一)房屋、建筑物 | |||||||

3 | (二)飞机、火车、轮船、机器、机械和其他生产设备 | 240 | 24 | 72 | 40 | 4 | 12 | 20 | |

41 | 合计(1+18+21+33+39+40) | 240 | 24 | 72 | 40 | 4 | 12 | 20 | |

A105000 20×5 纳税调整项目明细表 单位:万元 | |||||

行次 | 项 目 | 账载金额 | 税收金额 | 调增金额 | 调减金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+…8+10+11) | * | * | - | |

9 | 其中:专项用途财政性资金(填写A105040) | * | * | - | 20.00 |

31 | 三、资产类调整项目(32+33+34+35) | * | * | 20.00 | - |

32 | (一)资产折旧、摊销(填写A105080) | 24.00 | 4.00 | 20.00 | |

46 | 合计(1+12+31+36+44+45) | * | * | 20.00 | 20.00 |

A105040 20×6 专项用途财政性资金纳税调整明细表 单位:万元 | |||||||||||||||

行次 | 项目 | 取得年度 | 财政性资金 | 其中:符合不征税收入条件的财政性资金 | 以前年度支出情况 | 本年支出情况 | 本年结余情况 | ||||||||

金额 | 其中:计入本年损益的金额 | 前五年度 | 前四年度 | 前三年度 | 前二年度 | 前一年度 | 支出金额 | 其中:费用化支出金额 | 结余金额 | 其中:上缴财政金额 | 应计入本年应税收入金额 | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

1 | 前五年度 | - | |||||||||||||

2 | 前四年度 | 20×2 | 200.00 | 200.00 | * | 200.00 | 0.00 | ||||||||

3 | 前三年度 | 20×3 | * | * | 0.00 | 0.00 | |||||||||

4 | 前二年度 | 20×4 | * | * | * | ||||||||||

5 | 前一年度 | 20×5 | * | * | * | * | |||||||||

6 | 本 年 | 20×6 | 20.00 | * | * | * | * | * | - | ||||||

7 | 合计(1+2+…+6) | * | 200.00 | 200.00 | 20.00 | * | * | * | * | * | - | 0.00 | - | - | |

20×6 A105080 资产折旧、摊销及纳税调整明细表 单位:万元 | |||||||||

行次 | 项目 | 账载金额 | 税收金额 | 纳税调整金额 | |||||

资产原值 | 本年折旧、摊销额 | 累计折旧、摊销额 | 资产计税基础 | 税收折旧、摊销额 | 累计折旧、摊销额 | ||||

1 | 2 | 3 | 4 | 5 | 8 | 9(2-5) | |||

1 | 一、固定资产(2+3+4+5+6+7) | 240.00 | 24.00 | 96.00 | 40.00 | 4.00 | 16.00 | 20.00 | |

2 | 所有固定资产 | (一)房屋、建筑物 | |||||||

3 | (二)飞机、火车、轮船、机器、机械和其他生产设备 | 240.00 | 24.00 | 96.00 | 40.00 | 4.00 | 16.00 | 20.00 | |

41 | 合计(1+18+21+33+39+40) | 240.00 | 24.00 | 96.00 | 40.00 | 4.00 | 16.00 | 20.00 | |

A105000 20×6 纳税调整项目明细表 单位:万元 | |||||

行次 | 项 目 | 账载金额 | 税收金额 | 调增金额 | 调减金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+…8+10+11) | * | * | - | |

9 | 其中:专项用途财政性资金(填写A105040) | * | * | - | 20.00 |

31 | 三、资产类调整项目(32+33+34+35) | * | * | 20.00 | - |

32 | (一)资产折旧、摊销(填写A105080) | 24.00 | 4.00 | 20.00 | |

46 | 合计(1+12+31+36+44+45) | * | * | 20.00 | 20.00 |

A105040 20×7 专项用途财政性资金纳税调整明细表 万元 | |||||||||||||||

行次 | 项目 | 取得年度 | 财政性资金 | 其中:符合不征税收入条件的财政性资金 | 以前年度支出情况 | 本年支出情况 | 本年结余情况 | ||||||||

金额 | 其中:计入本年损益的金额 | 前五年度 | 前四年度 | 前三年度 | 前二年度 | 前一年度 | 支出金额 | 其中:费用化支出金额 | 结余金额 | 其中:上缴财政金额 | 应计入本年应税收入金额 | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

1 | 前五年度 | 20×2 | 200.00 | 200.00 | 200.00 | 0.00 | |||||||||

2 | 前四年度 | 20×3 | * | ||||||||||||

3 | 前三年度 | 20×4 | * | * | |||||||||||

4 | 前二年度 | 20×5 | * | * | * | ||||||||||

5 | 前一年度 | 20×6 | * | * | * | * | |||||||||

6 | 本 年 | 20×7 | 20.00 | * | * | * | * | * | |||||||

7 | 合计(1+2+…+6) | * | 200.00 | 200.00 | 20.00 | * | * | * | * | * | - | 0.00 | - | ||

20×7 A105080 资产折旧、摊销及纳税调整明细表 单位:万元 | |||||||||

行次 | 项目 | 账载金额 | 税收金额 | 纳税调整金额 | |||||

资产原值 | 本年折旧、摊销额 | 累计折旧、摊销额 | 资产计税基础 | 税收折旧、摊销额 | 累计折旧、摊销额 | ||||

1 | 2 | 3 | 4 | 5 | 8 | 9(2-5) | |||

1 | 一、固定资产(2+3+4+5+6+7) | 240.00 | 24.00 | 120.00 | 40.00 | 4.00 | 20.00 | 20.00 | |

2 | 所有固定资产 | (一)房屋、建筑物 | |||||||

3 | (二)飞机、火车、轮船、机器、机械和其他生产设备 | 240.00 | 24.00 | 120.00 | 40.00 | 4.00 | 20.00 | 20.00 | |

41 | 合计(1+18+21+33+39+40) | 240.00 | 24.00 | 120.00 | 240.00 | 4.00 | 20.00 | 20.00 | |

A105000 20×7纳税调整项目明细表单位:万元 | |||||

行次 | 项 目 | 账载金额 | 税收金额 | 调增金额 | 调减金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+…8+10+11) | * | * | - | |

8 | (七)不征税收入 | * | * | ||

9 | 其中:专项用途财政性资金(填写A105040) | * | * | 20.00 | |

31 | 三、资产类调整项目(32+33+34+35) | * | * | 20.00 | - |

32 | (一)资产折旧、摊销(填写A105080) | 24.00 | 4.00 | 20.00 | |

46 | 合计(1+12+31+36+44+45) | * | * | 20.00 | 20.00 |

解析:自20×8度开始不征税收入计入每年损益的部分无法在通过A105040表第4列调减(因为20×8年开始已经超过了报表可列示的前五年度),故此时的调整,可以通过手工填写A105000表第8行“不征税收入”进行调整。

20×8 A105080 资产折旧、摊销及纳税调整明细表 单位:万元 | |||||||||

行次 | 项目 | 账载金额 | 税收金额 | 纳税调整金额 | |||||

资产原值 | 本年折旧、摊销额 | 累计折旧、摊销额 | 资产计税基础 | 税收折旧、摊销额 | 累计折旧、摊销额 | ||||

1 | 2 | 3 | 4 | 5 | 8 | 9(2-5) | |||

1 | 一、固定资产(2+3+4+5+6+7) | 240.00 | 24.00 | 144.00 | 40.00 | 4.00 | 24.00 | 20.00 | |

2 | 所有固定资产 | (一)房屋、建筑物 | |||||||

3 | (二)飞机、火车、轮船、机器、机械和其他生产设备 | 240.00 | 24.00 | 144.00 | 40.00 | 4.00 | 24.00 | 20.00 | |

41 | 合计(1+18+21+33+39+40) | 240.00 | 24.00 | 144.00 | 240.00 | 4.00 | 24.00 | 20.00 | |

A105000 20×8纳税调整项目明细表 单位:万元 | |||||

行次 | 项 目 | 账载金额 | 税收金额 | 调增金额 | 调减金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+…8+10+11) | * | * | - | |

8 | (七)不征税收入 | * | * | 20.00 | |

9 | 其中:专项用途财政性资金(填写A105040) | * | * | ||

31 | 三、资产类调整项目(32+33+34+35) | * | * | 20.00 | - |

32 | (一)资产折旧、摊销(填写A105080) | 24.00 | 4.00 | 20.00 | |

46 | 合计(1+12+31+36+44+45) | * | * | 20.00 | 20.00 |

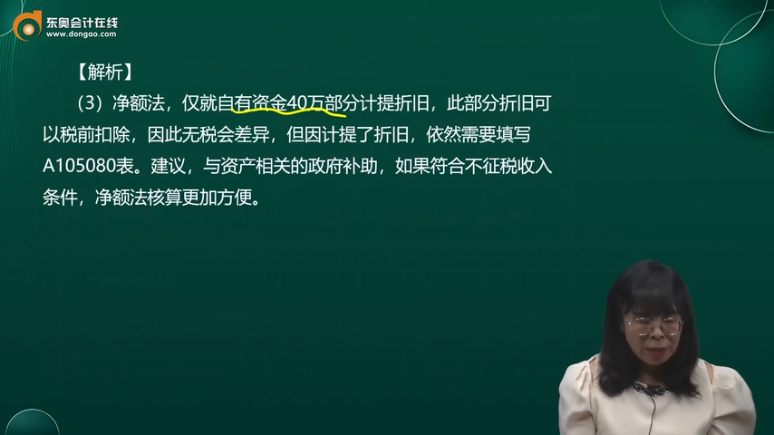

【解析】(3)净额法,仅就自有资金40万部分计提折旧,此部分折旧可以税前扣除,因此无税会差异,但因计提了折旧,依然需要填写A105080表。建议,与资产相关的政府补助,如果符合不征税收入条件,净额法核算更加方便。

查看完整问题

苏老师

2026-01-03 22:34:39 361人浏览

同学您好,虽然采用净额法时税会无差异,但因为对相关资产计提了折旧,A105080表是资产折旧、摊销及纳税调整明细表,需要对资产折旧等相关信息进行填报,以完整反映固定资产、无形资产等的折旧、摊销情况及纳税调整事项等,即使税会无差异也属于报表要求填报的范畴,方便税务机关等对企业资产相关税务处理情况进行了解和监管等。

有帮助(3)

答案有问题?

相关答疑

-

2026-02-13

-

2023-11-07

-

2023-09-11

-

2023-09-04

-

2023-07-25

津公网安备12010202000755号

津公网安备12010202000755号