问题来源:

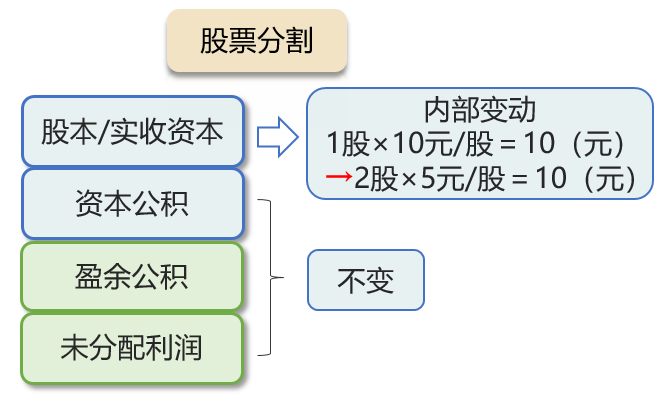

2.股票分割

【引言】换零钱:将一张10元钱换成了2张5元钱,将会有如下变动:总金额不变,但面额变小、纸币数量增加。

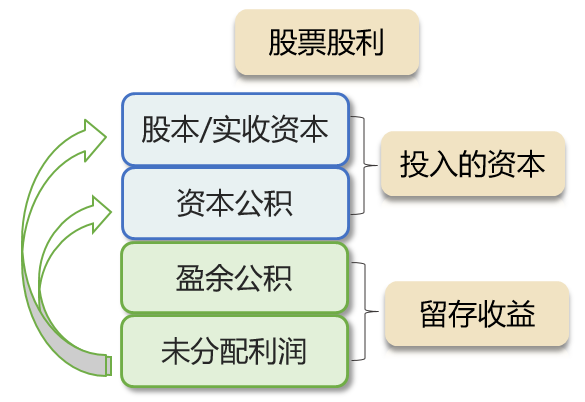

(1)股票分割 vs 股票股利

股票分割 | 股票股利(按市价) |

|  |

改变:股数、每股面值 不改变:股本总额、股东权益的内部结构、股东权益总额 | 改变:股数、股东权益的内部结构 不改变:股东权益总额 |

如果将股东权益视为有4个抽屉的小柜子,股票股利是将第4个抽屉中的东西拿到第1、2个抽屉里,股票分割是只在第1个抽屉里“折腾”,下面3个抽屉不动。

相同点 | 不同点 | ||

项目 | 股票分割 | 股票股利 | |

(1)普通股股数增加 (2)每股收益和每股市价下降 (3)股东持股比例不变 (4)资产、负债、股东权益总额不变,资本结构不变 | 面值 | 变小 | 不变 |

股东权益内部结构 | 不变 | 改变 | |

是否属于 股利支付方式 | 不属于 | 属于 | |

查看完整问题

孔老师

2025-09-05 10:25:47 164人浏览

尊敬的学员,您好:

您这个是计算发放股票股利后资本公积的金额。

原有资本公积2000万元,现在发放股票股利,“每10股发放1股普通股作为股利”,原来股本3000万元(3000万股),因此新增300(3000/10)万股股票,每股面值1元、市价10元。那么,新增股本的溢价部分计入资本公积,即每股溢价(10-1)=9元,乘以新增股数300万,得到新增资本公积2700万元。

最终资本公积总额为2000万元(原)加上2700万元(新增),合计4700万元。

这反映了股票股利中从未分配利润转出资金,一部分按面值增加股本、溢价部分增加资本公积的会计处理。

苦尽甘来终是甘,山河星月皆贺礼,加油,预祝您顺利通关!有帮助(10)

答案有问题?

相关答疑

-

2021-09-08

-

2021-07-25

-

2021-07-07

-

2020-06-16

-

2019-08-21

津公网安备12010202000755号

津公网安备12010202000755号