问题来源:

第一道题目:营业期现金净流量(公式2)+各年现金流量变动+最后一年合并考查+互斥方案决策+其他评价指标

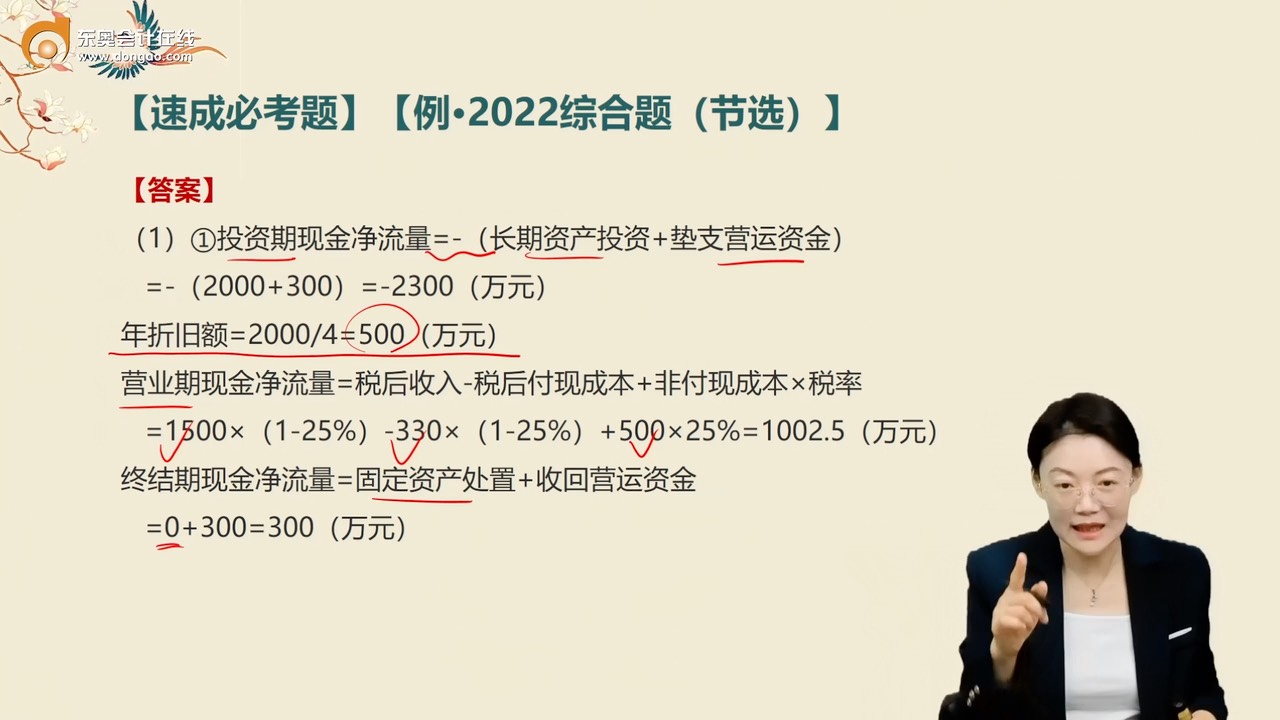

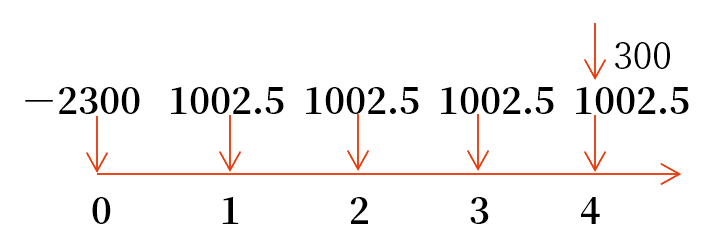

例·2022综合题(节选)

(1)A方案需要一次性投资2000万元,建设期为0,该生产线可以用4年,按直线法计提折旧,预计净残值为0,折旧政策与税法保持一致,生产线投产后每年可获得营业收入1500万元,每年付现成本为330万元,假定付现成本均为变动成本,固定成本仅包括生产线折旧费,在投产期初需垫支营运资金300万元,项目期满时一次性收回。在需要计算方案的利润或现金流量时,不考虑利息费用及其对所得税的影响。

(2)B方案需要一次性投资3000万元,建设期为0,该生产线可用5年,按直线法计提折旧,预计净残值为120万元,折旧政策与税法保持一致,生产线投产后每年可获得营业收入1800万元,第一年付现成本为400万元,以后随着设备老化,设备维修费将逐年递增20万元。在投产期初需垫支营运资金400万元,项目期满时一次性收回,在需要计算方案的利润或现金流量时,不考虑利息费用及其对所得税的影响。

(3)甲公司要求的最低投资收益率为10%,有关货币时间价值系数如下,(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513,(P/F,10%,4)=0.6830,(P/F,10%,5)=0.6209,(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908。

要求:

(1)计算A方案的下列指标:①静态回收期;②现值指数。

(2)计算B方案的下列指标:①第1~4年的营业现金净流量;②第5年的现金净流量;③净现值。

(3)计算A方案和B方案的年金净流量,并判断甲公司应选择哪个方案。

查看完整问题

刘老师

2025-08-10 08:46:42 177人浏览

尊敬的学员,您好:

您提到垫支的营运资金300万元在终结期变成收回,这其实是营运资金的性质决定的:在项目开始时,这笔钱是作为运营周转垫付出去的现金流出;但项目结束后,这部分资金不再需要,会一次性回收,转变为现金流入,相当于公司把钱拿回来了。所以计算终结期现金净流量时,它属于正常的现金回流。

每天努力,就会看到不一样的自己,加油!有帮助(2)

答案有问题?

相关答疑

-

2025-08-26

-

2025-08-22

-

2025-08-22

-

2025-07-27

-

2025-07-25

津公网安备12010202000755号

津公网安备12010202000755号