问题来源:

(三)分包扣除注意事项

![]() 黄海建筑公司,签订G港口A3、A2标段工程合同,该项目为跨省施工、按一般计税,合同总造价1090万,将其中A2标段436万,分包给铭山建筑公司

,业主5月支付黄海建筑654万。黄海建筑支付分包327万,黄海公司一直未取得分包方开具的发票。

黄海建筑公司,签订G港口A3、A2标段工程合同,该项目为跨省施工、按一般计税,合同总造价1090万,将其中A2标段436万,分包给铭山建筑公司

,业主5月支付黄海建筑654万。黄海建筑支付分包327万,黄海公司一直未取得分包方开具的发票。

黄海预交=654÷1.09×0.02=12万

如取得分包发票,可分包扣除,黄海预交=(654-327)÷1.09×0.02=6万

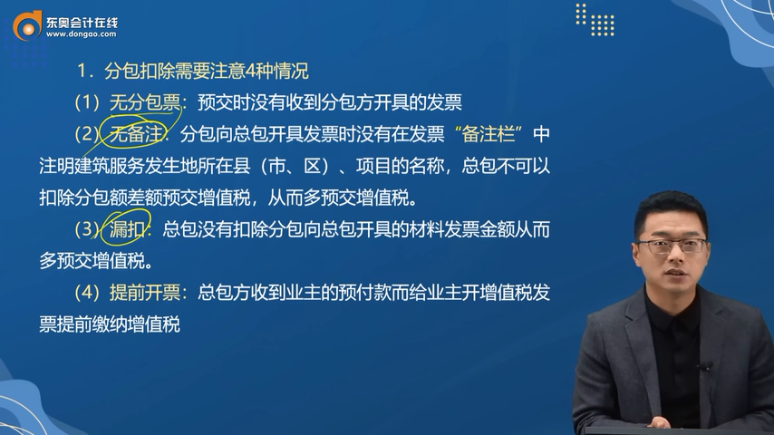

1.分包扣除需要注意4种情况

(1)无分包票:预交时没有收到分包方开具的发票

(2)无备注:分包向总包开具发票时没有在发票“备注栏”中注明建筑服务发生地所在县(市、区)、项目的名称,总包不可以扣除分包额差额预交增值税,从而多预交增值税。

(3)漏扣:总包没有扣除分包向总包开具的材料发票金额从而多预交增值税。

(4)提前开票:总包方收到业主的预付款而给业主开增值税发票提前缴纳增值税

2.预缴增值税,预缴与开票有无顺序

根据营改增有关文件,先预交,后开票。

① 收到预收款,按规定预缴税款,不考虑纳税义务时间与开具发票问题(预交不一定开票)

② 同一纳税期内开票、预交顺序颠倒

③ 先开票后预交,非同一纳税期

完税单上体现的入库时间就不是一个纳税期,有涉税的风险。

(国家税务总局公告2016年第17号)第十二条的规定,纳税人跨县(市、区)提供建筑服务,按照本办法应向建筑服务发生地主管国税机关预缴税款而自应当预缴之月起超过6个月没有预缴税款的,由机构所在地主管国税机关按照《中华人民共和国税收征收管理法》及相关规定进行处理。

3.异地项目,只开票,是否预交

【学员咨询】老师我们有异地建筑项目,本月甲方要求开具工程款发票,咨询了下老板,近期收不工程款,这种情况是否还要预交增值税?

政策依据:

财税【2016】36号文件规定:增值税纳税义务、扣缴义务发生时间为: “纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。”纳税人跨省提供建筑服务,其开票时间即为纳税义务发生时间,就要向建筑服务发生地预缴税款。

王老师

2023-04-09 14:34:26 135人浏览

指的是分包方向总包方开具的发票是材料票,在总包方预缴时扣减分包方的发票应该是项目地的分包工程款发票,不应该是材料发票。

希望可以帮助到您O(∩_∩)O~相关答疑

-

2023-08-27

-

2023-08-24

-

2023-08-21

京公网安备:11010802022124号

京公网安备:11010802022124号