问题来源:

2.无票支出解决思路

(1)巧用收款凭证

第九条 企业在境内发生的支出项目属于增值税应税项目的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位(国家机关、个人和无固定生产、经营场所的流动性农村小商贩)或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

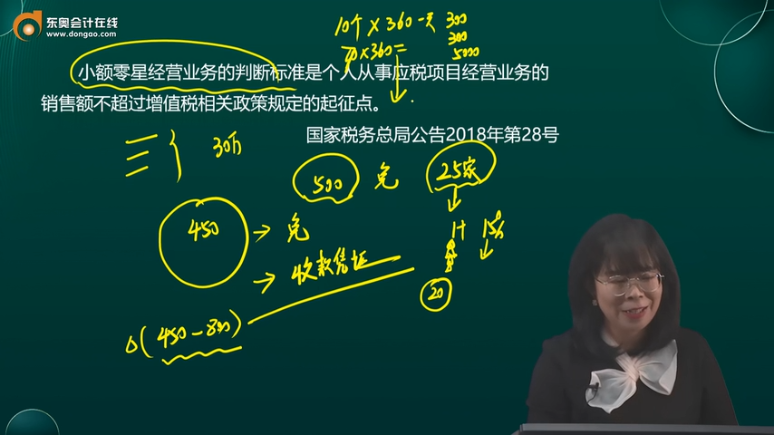

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

国家税务总局公告2018年第28号

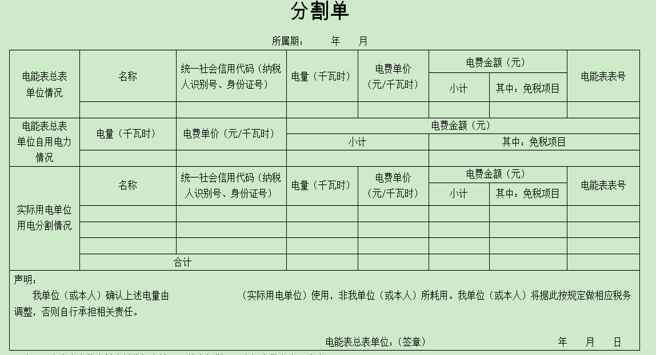

(2)巧用分割单

>>企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务发生的支出,采取分摊方式的,应当按照独立交易原则进行分摊,企业以发票和分割单作为税前扣除凭证,共同接受应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

>>企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的,企业以发票外的其他外部凭证和分割单作为税前扣除凭证,共同接受非应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

例如:A、B、C三家企业共同聘请讲师D对公司员工进行培训,由A企业代表三家企业与D签订相关协议,并获取增值税发票。此时A、B、C三家企业属于共同接受应税劳务行为,可以采用分割单的形式对培训服务费用进行分割入账处理,其中,A企业以发票和分割单作为税前扣除凭证,而B、C企业以分割单作为税前扣除凭证。

>>企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方作为应税项目开具发票的,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。

此场景用分割单,需要有承租关系,这个是前提条件。

分割单示例

查看完整问题

徐老师

2026-01-23 16:30:44 222人浏览

您好,不是因为金额超过 500,而是因为 “连续 10 天” 属于持续性经营,不再是 “零星”。

小额零星的两个核心条件:单次 / 日销售额≤500 元 + 非连续、非经常性的零星业务,缺一不可。

有帮助(2)

答案有问题?

相关答疑

-

2026-01-29

-

2026-01-29

-

2023-10-16

-

2023-09-23

-

2023-09-20

津公网安备12010202000755号

津公网安备12010202000755号