生产型企业收汇收到报关单后如何操作退税或免税

是否接下来,只剩下开普票0%,然后在电子税务局做出口备案,下个月报完增值税,再填写退税申请。 还有其他工作吗? 我们不打算退税,是否也要这样操作?

问题来源:

苏老师

2026-01-29 14:05:36 193人浏览

一、如果决定放弃出口退税

操作会简化很多,核心是不申报退税,但需确保账务和申报合规:

发票处理:为采购货物开具增值税普通发票(非专用发票),并在开票系统中选择“免税”或“不征税”项目,同时在电子税务局进行“不抵扣勾选”或“进项税额转出”处理。

账务处理:出口收入按“免税”进行账务处理,确认收入但不计算销项税额。

申报操作:

增值税申报:在所属期的增值税申报表中,将出口销售额填入“免税销售额”栏次,正常申报即可。

放弃退税声明:向主管税务机关提交书面声明,明确放弃该批次货物的出口退税权利,此后该批货物的进项税额不得再抵扣或申请退税。

后续管理:相关单据(报关单、收汇凭证、普通发票等)妥善保存备查。

二、如果坚持申请出口退税

需严格按流程操作,确保单证齐全:

发票与备案:

采购发票:必须取得供应商开具的增值税专用发票(这是退税的硬性条件)。

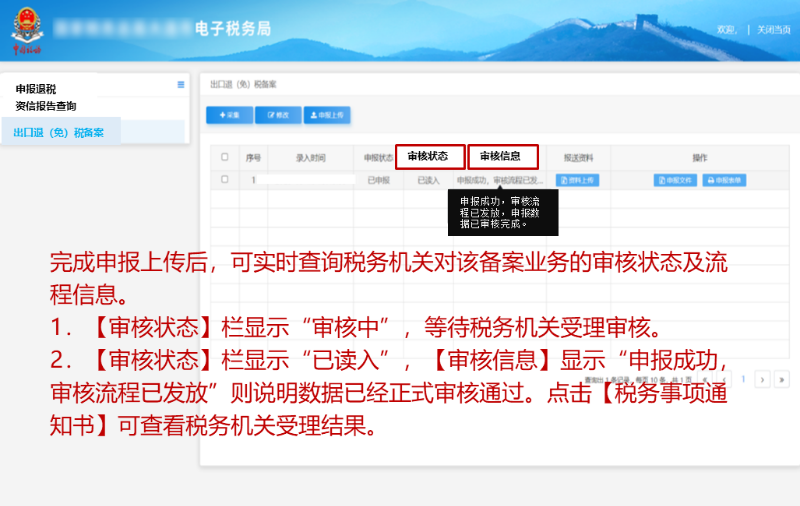

出口备案:在电子税务局完成“出口退(免)税备案”。

账务处理:出口收入按“免抵退税”进行账务处理。

申报与退税:

增值税申报:按期进行增值税纳税申报,计算免抵退税额。

退税申请:在电子税务局“出口退税申报”模块,录入数据并生成正式申报表,向税务机关提交申请。

单证管理:妥善保管报关单、收汇凭证、专用发票等原始单证。

相关答疑

-

2026-02-08

-

2025-11-21

-

2025-07-12

-

2024-05-21

-

2023-09-27

津公网安备12010202000755号

津公网安备12010202000755号