企业油费是否需要单独列出核算?

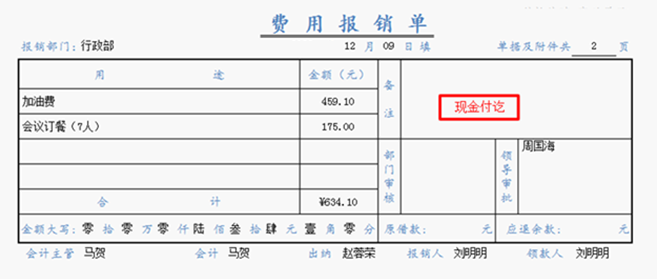

1、报销油费,是否需要单独计入“管理费用-油费”?将油费和交通费分开算?

2、一个企业的油费是否需要单独评估?

3、这个会议费,为什么要计入“管理费用-管理人员职工薪酬-会议费”?这不是直接做费用扣除了吗?难道还要给员工做个税?不需要吧,答案是“管理费用-会议费”

问题来源:

苏老师

2025-10-16 08:53:32 131人浏览

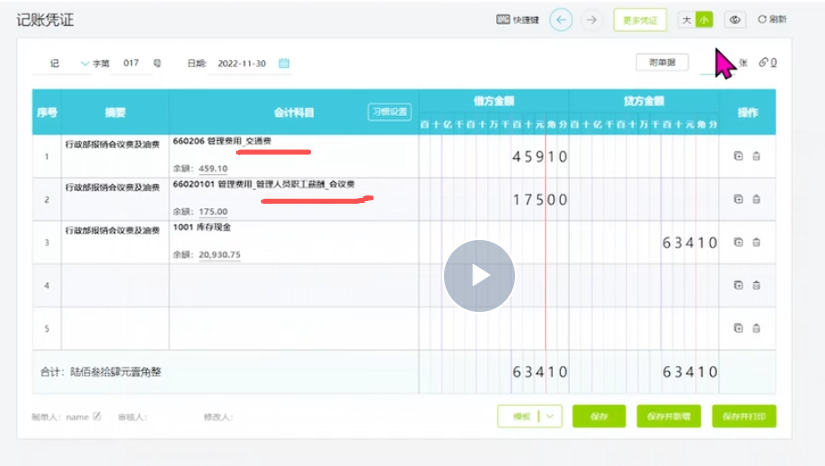

同学您好,一、油费核算科目设置问题

是否需要单独计入“管理费用-油费”

根据企业会计准则,油费应根据使用部门性质计入不同科目:

管理部门用车:计入“管理费用-车辆费用”或“管理费用-油费”

销售部门用车:计入“销售费用-车辆费用”

生产部门用车:计入“制造费用-油料费”

实务中建议单独设置“油费”子科目,便于税务核查和成本分析。若企业车辆较少,也可合并至“交通费”科目,但需确保核算清晰。

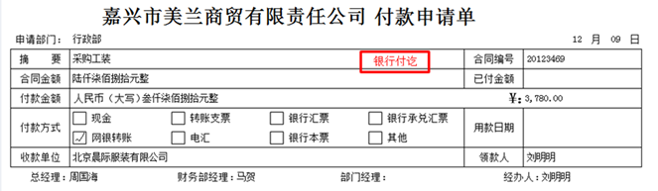

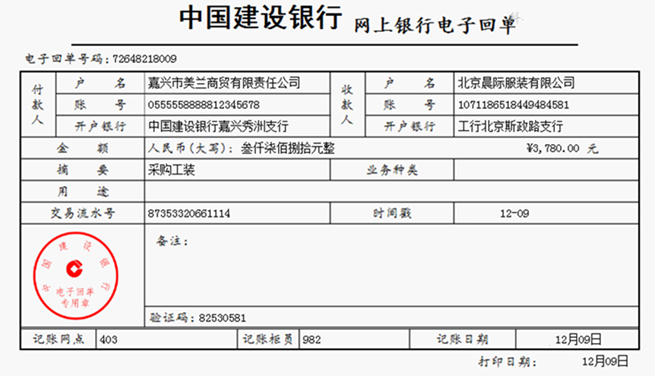

油费与交通费是否需分开核算

若企业存在公车,建议将油费与过路费、停车费等分开核算,因油费涉及成品油发票的特殊管理要求(如需标注“成品油”字样)。

若无公车且员工报销交通费(如打车费),则无需单独核算油费,直接计入“交通费”即可。

二、油费是否需要单独评估

税务评估:税务机关会关注企业油费支出的合理性,尤其是公司无车却列支大量油费的情况,需提供租车协议、行驶记录等证明业务真实性。

内部管理评估:建议定期分析油费与业务量的匹配性,避免异常波动引发税务风险。

三、会议费科目归属问题

计入“管理费用-会议费”:会议费属于企业日常管理活动支出,直接计入费用科目,无需与职工薪酬混淆。

个税问题:会议费若为外部会议支出(如场地费、餐饮费),不涉及个税;若以现金形式发放给员工,则需并入工资薪金计税。

相关答疑

-

2025-10-19

-

2025-10-17

-

2025-09-29

-

2025-06-24

-

2024-04-21

津公网安备12010202000755号

津公网安备12010202000755号