一般纳税人销售业务的增值税会计核算

(一)应交税费——应交增值税(销项税额)

1.核算内容

记录一般纳税人发生应税交易应收取的增值税额。

2.账务处理

一般纳税人发生应税交易采用一般计税方法的应当按应收或已收的金额,借记“应收账款”“应收票据”“银行存款”等科目,按取得的收入金额,贷记“主营业务收入”“其他业务收入”“固定资产清理”“工程结算”等科目,按现行增值税制度规定计算的销项税额,贷记“应交税费——应交增值税(销项税额)”。

讲案例:

甲公司为增值税一般纳税人,于2024年8月销售自产货物一批,开具增值税专用发票,注明价款20000元、增值税税额2600元,款项已收取。则甲公司正确的会计处理为:

借:银行存款 22600

贷:主营业务收入 20000

应交税费——应交增值税(销项税额)

2600

(二)应交税费——应交增值税(销项税额抵减)

1.核算内容

记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额。

2.账务处理

按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”“存货”“工程施工”等科目,贷记“应付账款”“应付票据”“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)”,贷记“主营业务成本”“存货”“工程施工”等科目。

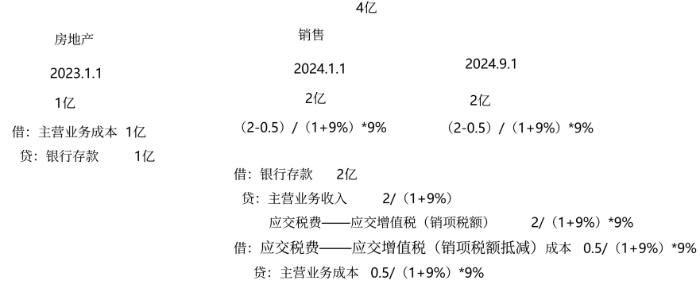

助理解:

运用“应交税费——应交增值税(销项税额抵减)”比较典型的业务是房地产开发企业销售自行开发新建的房地产,房地产开发企业中的一般纳税人销售自行开发的房地产项目,适用一般计税方法计税的,按照取得的全部价款,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。由于房地产开发企业取得的地价款无法抵扣进项税,允许差额计税,起到一个抵扣进项税额的效果,同时按照允许抵扣的税额冲减主营业务成本。

手写板:

金融商品转让项目不通过“应交税费——应交增值税”核算,单独设置“应交税费——转让金融商品应交增值税”进行核算反映。

一般纳税人简易计税项目扣除销售额而减少的增值税,不通过“销项税额抵减”专栏核算,通过“应交税费——简易计税”明细科目核算。

相关试听 更多>

当前位置:

当前位置: 津公网安备12010202000755号

津公网安备12010202000755号