注册会计师战略科目虽然涉及的知识点较多,但并非难以掌握。其内容贴近生活实际,很多案例和分析都与企业的日常运营紧密相关。考生在学习过程中,可以结合自己的工作或生活经验,加深对知识点的理解和记忆。以下是注册会计师《战略》学习要点——战略管理中的权力与利益相关者相关内容的讲解,一起来学习吧!

【所属章节】

第一章:战略与战略管理概述

第二节:公司战略管理

【知 识 点】

战略管理中的权力与利益相关者

利益相关者是指那些对企业有影响或受到企业行为影响的任何团体和个人。公司的使命和目标是主要利益相关者的利益和权力均衡的结果。因此,权力与利益相关者分析是公司战略分析的重要部分。公司战略的制定和实施与各利益相关者的利益和权力的均衡密不可分。利益相关者理论认为,企业各类利益相关者的利益期望、利益冲突、利益平衡以及相对权力是问题的关键。

一、企业主要的利益相关者

类别 | 主要利益期望 | |

内部利益 相关者 | 股东与机构投资者 | 资本收益—股息、红利 |

经理阶层 | 销售额最大化(利用信息不对称控制企业) | |

企业员工 | 追求个人收入和职业稳定的极大化 | |

外部利益 相关者 | 政府 | 最直接的利益期望是税收 |

购买者和供应者 | 在各自所处的阶段增加更多的价值 | |

债权人 | 按时偿付贷款本息 | |

社会公众 | 承担社会责任、对广大股民负责 | |

二、企业利益相关者的利益矛盾与均衡

1.投资者与经理人员的矛盾与均衡

2.企业员工与企业(股东或经理)之间的利益矛盾与均衡

3.企业利益与社会效益的矛盾与均衡

社会效益代表所有企业外部利益相关者的共同利益。企业外部利益相关者对企业的共同期望是企业应承担一系列社会责任。社会责任包含3个方面:①保证企业利益相关者的基本利益要求;②保护自然环境;③赞助和支持社会公益事业。

然而,企业的社会效益与其追求利润最大化的原则通常存在矛盾。企业如何处理社会效益的问题被称为“商业伦理”问题。商业伦理的实质在于企业或组织在社会中应发挥什么作用、承担什么责任。这不仅关系到外部利益相关者的利益或期望是否能够实现,还涉及企业的长期目标能否达成以及社会的均衡发展问题。

强调企业自身经济利益绝不意味着企业在追求利润最大化时,可以不负相应的社会责任。事实上,在社会效益与企业利益之间,也总是存在一个讨价还价的均衡点。

4.各利益相关者利益博弈总结

企业在组织上由各种利益集团结合在一起,共同经营,由于成员们承认共存的需要,并有使他们的目标更为接近的欲望,从而使企业幸存下来。企业最后确定的各种目标是一种妥协,最终的均衡点几乎总是低于最大值。

三、权力与战略过程

权力是个人或利益相关者能够采取(或者说服其他有关方面采取)某些行动的能力,而职权是因企业管理层次的不同地位使得处在层次高的位置上的人比处在层次低的位置上的人拥有更多的正式权力。

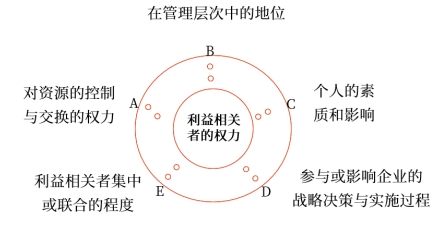

1.企业利益相关者的权力来源

来源 | 阐释 |

对资源的控制与交换的权力 | 企业的利益相关者能够凭借对资金、政策等资源的控制来为自己争取利益 |

在管理层次中的地位 | 即职权,其基础如下: ①法定权:通过职位优势作出决策,其他人要遵从 ②奖励权:遵从法定权执行命令会得到奖励,包含金钱上、精神上 ③强制权:不遵从法定权执行命令会受到惩罚、剥夺奖励 |

个人的素质和影响 | 即非正式职权,其比职权更持久,这类权力既存在于正式组织中又存在于非正式组织中,其基本权力如下: ①榜样权:因特殊能力、个人气质、性格特征等受到尊重 ②专家权:因掌握特殊知识而被其他人遵从 |

参与或影响企业的战略决策与实施过程 | “能够接近那些有权力的人”本身就是一种权力来源 |

利益相关者集中或联合的程度 | “团结就是力量”,利益相关者集中程度越高,所拥有的权力相对越大 |

2.在战略决策与实施过程中的权力运用

从合作性和坚定性两个维度出发,可将利益相关者在企业战略决策与实施过程中的行为模式分为 5 种,如下图所示:

类型 | 坐标特征 | 目的 | 白话文 |

对抗 | 坚定+不合作 | 使对方彻底就范 | 不打倒你,我誓不为人 |

和解 | 不坚定+合作 | 设法满足对方的要求,保持或改进现存关系,表现为默认和让步 | 凡事好商量!我忍,我认怂 |

协作 | 坚定+合作 | 力图寻求相互利益的最佳结合点,使双方的利益都得到满足 | 我们一起寻找实现共赢的方案 |

规避 | 不坚定+不合作 | 通过调整来躲避冲突;主动或被动撤出 | 惹不起就溜 |

折中 | 中等坚定+中等合作 | 相互作出让步,或积极、或消极、或双管齐下 | 积极:我已经让步了,你也松松口吧 消极:你不让步,看我怎么整你 |

● ● ●

以上就是注册会计师考试《公司战略与风险管理》科目知识点“战略管理中的权力与利益相关者”相关内容,完成该知识点的学习后可以点击下方模块,开启习题练习!

注:以上内容选自肖迪老师注册会计师《战略》科目基础班授课讲义

(本文是东奥会计在线原创文章,转载请注明来自东奥会计在线)

责任编辑:李雪婷

25年

25年

49位

49位

6000万

6000万

热门频道

热门频道