问题来源:

下列关于证券投资组合的表述中,正确的有( )。

A、两种证券的收益率完全正相关时可以消除风险

B、投资组合收益率为组合中各单项资产收益率的加权平均数

C、投资组合风险是各单项资产风险的加权平均数

D、投资组合能够分散掉的是非系统风险

正确答案:B,D

答案分析:当两项资产的收益率完全正相关时,两项资产的风险完全不能相互抵消,因此这样的组合不能降低任何风险,选项A错误。证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,选项B正确。当相关系数小于1时,证券资产组合的风险小于组合中各项资产风险的加权平均数,选项C错误。在证券资产组合中,能够随着资产种类增加而降低直至消除的风险,被称为非系统风险;不能随着资产种类增加而分散的风险,被称为系统风险,选项D正确。

查看完整问题

宫老师

2025-06-08 06:57:58 221人浏览

哈喽!努力学习的小天使:

投资组合风险不是各单项资产风险的加权平均数,组合的风险还受相关系数的影响。如果相关系数小于1,组合的风险将小于组合中各单项资产收益率的加权平均数。

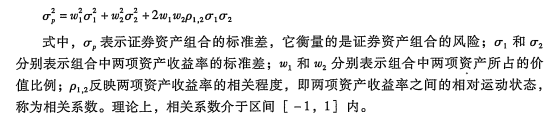

两项资产组合的方差公式:

上面是方差的公式,标准差在方差的基础上开平方,即标准差σₚ=。

当相关系数等于1时,组合的方差=w12σ12+w22σ22+2*1*w1*σ1*w2*σ2=(w1*σ1+w2*σ2)2,方差开平方,组合的标准差=w1*σ1+w2*σ2,而w1*σ1+w2*σ2就是标准差的加权平均数。

当相关系数小于1时,组合的方差将小于(w1*σ1+w2*σ2)2,方差开平方,组合的标准差小于w1*σ1+w2*σ2,即小于组合中各单项资产收益率的加权平均数。

每个努力学习的小天使都会有收获的,加油!

有帮助(3)

答案有问题?

相关答疑

-

2025-07-31

-

2025-07-25

-

2025-07-09

-

2025-07-01

-

2020-05-03

津公网安备12010202000755号

津公网安备12010202000755号