问题来源:

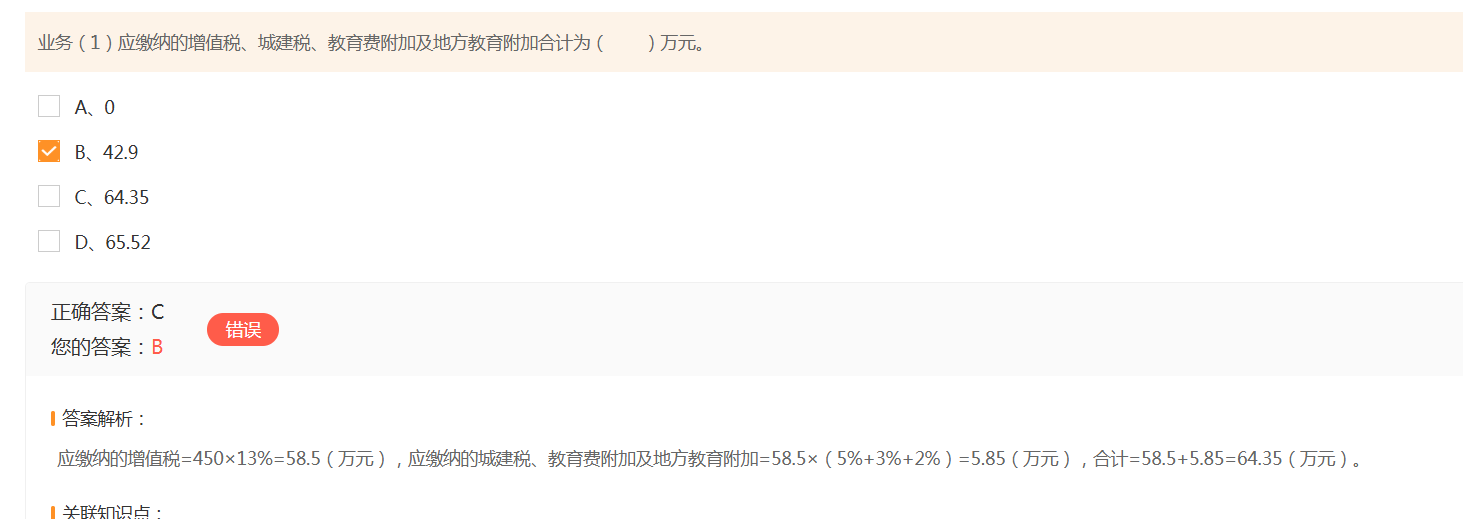

正确答案:C

答案分析:应缴纳的增值税=450×13%=58.5(万元),应缴纳的城建税、教育费附加及地方教育附加=58.5×(5%+3%+2%)=5.85(万元),合计=58.5+5.85=64.35(万元)。

赵老师

2025-09-06 12:18:14 644人浏览

您说得对,城建税、教育费附加和地方教育附加的计税依据通常是纳税人实际缴纳的增值税和消费税之和。但在本题的业务(1)中,企业将自产药品分配给股东,需要视同销售缴纳增值税,而药品不属于消费税的征税范围,因此没有消费税。这样,附加税费就只需以增值税额58.5万元为基数计算,即58.5 × (5% + 3% + 2%) = 5.85万元,再加上增值税本身,合计64.35万元。解析中的处理方法符合题目实际情况。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-11-12

-

2024-11-01

-

2023-12-25

-

2023-11-11

-

2023-11-06

您可能感兴趣的中级经济师试题

津公网安备12010202000755号

津公网安备12010202000755号