问题来源:

考点3:审计业务约定书(★)

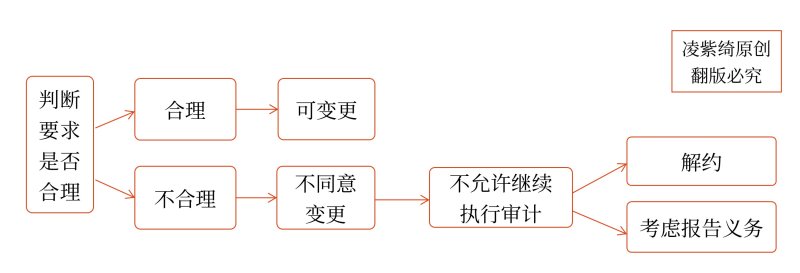

审计业务约定条款变更应考虑的问题(单选、多选★★)

1.什么是审计业务约定条款变更?

已经承接的审计业务(合理保证)变更为审阅业务(有限保证)或相关服务业务(无需保证)。

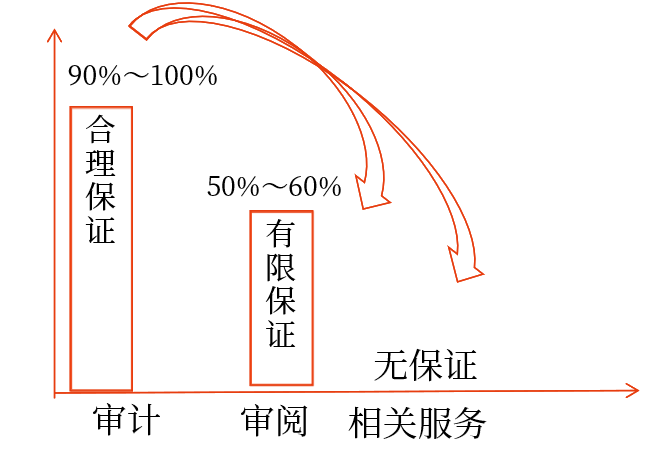

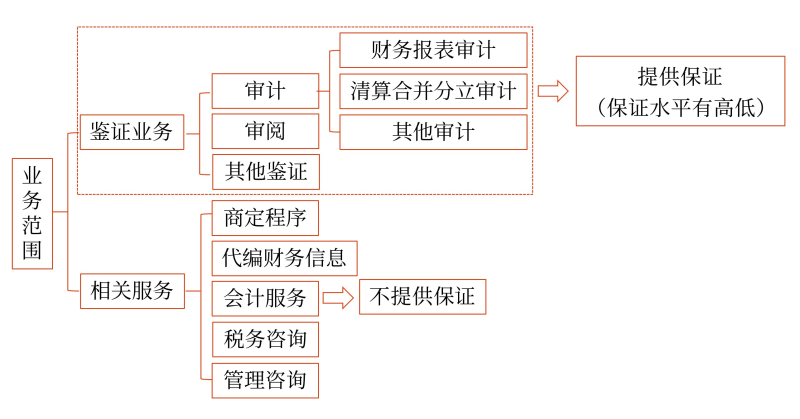

注册会计师审计业务的范围

要求变更业务约定条款决策思路

2.审计业务约定条款变更如何决策?

如果没有合理的理由,注册会计师不应同意变更业务。

具体如下表:

审计业务变更原因 | 理由合理吗 | 是否同意变更 |

1.环境变化对审计服务的需求产生影响 | 是 | 同意 |

2.对原来要求的审计业务的性质存在误解 | 是 | 同意 |

3.审计范围存在限制(无论是管理层施加的还是其他情况引起的) | 否 | 不同意 |

解约、向治理层、所有者或监管机构报告 |

第1、第2项是合理的理由可变更,但是第3项审计范围受限会直接影响审计报告意见类型,从保护广大报表使用者利益角度出发,不得变更。

查看完整问题

AI智能答疑老师

2025-06-05 14:25:32 235人浏览

您提到的审计变更为商定程序时能否提及原审计业务,这种情况需要谨慎处理。根据审计准则,若审计业务变更为相关服务(如商定程序),注册会计师不应在变更后的报告中提及原审计业务中的任何程序或结果,否则可能造成误解,让报告使用者误认为仍存在某种程度的保证。例如,商定程序本身不提供保证,若提及原审计程序可能混淆两者的性质,影响信息使用者判断。因此,变更业务后需独立完成新业务要求的内容,避免关联原审计工作的表述。

有帮助(10)

答案有问题?

相关答疑

-

2022-08-04

-

2022-06-25

-

2022-06-11

-

2020-04-08

-

2019-08-17

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号