存货少计营业成本为何是完整性而非完成性?

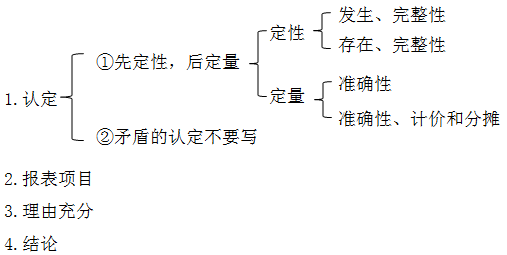

老师写的那个定性 定量是什么意思啊

我发现一些认定就错啊

假如第一个 存货少计 营业成本是 完整性 那么存货为啥不能是完成性呢 为啥写存在

问题来源:

(2)2018年10月,甲公司人工云母合成技术的研发取得了突破性进展,因此获得了政府研发补助300万元。2018年12月将相关开发支出转入无形资产。

(3)2018年4月,为宣传甲公司所生产的化妆品,甲公司向某影视公司预付100万元,双方协议约定在该影视公司拍摄的某部电影中植入时长不少于60秒的广告。如果该影片不能取得发行放映许可证则全额退款。2019年2月10日,该影片全线上映。

(4)用于生产某款精华液的原材料H因保管不善造成材料氧化变质,因发现及时该批材料尚未被生产成精华液。

资料二:

M注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

|

项目 |

未审数 |

已审数 |

|

2018年 |

2017年 |

|

|

营业收入 |

5260 |

3200 |

|

营业成本 |

2100 |

1300 |

|

其他收益——人工云母项目补助 |

300 |

0 |

|

预付款项——某影视公司 |

100 |

0 |

|

在建工程 |

1500 |

0 |

|

存货——H材料 |

225 |

0 |

要求:

(1)针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

【答案】

|

事项序号 |

是否可能表明存在重大错报风险 (是/否) |

理由 |

财务报表项目 名称及认定 |

|

(1) |

是 |

在原材料大幅上涨,而主要产品价格不变的情况下,毛利率仍与上年相当,可能存在多计收入、少计成本的风险 |

营业收入 (发生) 营业成本 (完整性) |

|

(2) |

是 |

人工云母合成技术资本化形成无形资产,相关补助是与资产相关的政府补助,可能存在多计其他收益、少计递延收益的风险 |

其他收益 递延收益 无形资产 |

|

(3) |

否 |

|

|

|

(4) |

是 |

原材料H已经氧化变质,可能存在少计提存货跌价准备的重大错报风险 |

存货 (准确性、计价和分摊) 资产减值损 |

陈老师

2019-10-03 16:54:27 436人浏览

老师写的那个定性 定量是什么意思啊

定性就是判断他的大方向是哪错了,定量就是看他具体错多少。

假如第一个 存货少计 营业成本是 完整性 那么存货为啥不能是完成性呢 为啥写存在

您想啊,营业成本结转时候的分录是

借:主营业务成本

贷:库存商品

那么此时如果营业成本少计了,就表示库存商品少结转了,那么此时库存商品剩下的就是多的,也就是存货的存在认定。

或者这个看着费劲,您换个角度想,老师应该给您10颗糖,兜里还剩20颗,但是现在账上写了给您5颗糖,那么账上不就还剩25颗糖吗,此时账上的25要大于实际的20,这不就是存货的高估吗。也就是存在认定。

希望可以帮助到您O(∩_∩)O~相关答疑

-

2025-08-23

-

2025-08-22

-

2024-07-20

-

2023-07-10

-

2023-07-06

津公网安备12010202000755号

津公网安备12010202000755号