问题来源:

要求:根据上述资料,按照顺序计算回答问题,如有计算需计算出合计数。

(1)计算业务(1)4月的销项税额。

(2)计算业务(2)应缴纳的增值税。

(3)判断业务(3)是否需要缴纳增值税,并说明理由。

(4)判断业务(4)的进项税额能否抵扣,并说明理由。

(5)计算业务(5)应缴纳的车辆购置税,2021年应缴纳的车船税。

(6)计算业务(6)应缴纳的关税、进口环节增值税。

(7)判断业务(7)能否抵扣进项税额,并说明理由。

(8)计算4月可抵扣的进项税额。

(9)计算4月应向主管税务机关缴纳的增值税。

(10)计算4月应缴纳的城市维护建设税、教育费附加和地方教育附加。(2021年)

【答案及解析】

(1)销项税额=3 390×80%÷(1+13%)×13%=312(万元)。P119

(2)应缴纳的增值税=2 289÷(1+5%)×5%=109(万元)。P105

(3)不需要。理由:国债利息收入,免征增值税。P111

(4)不能。

理由:除另有规定外,增值税普通发票不能作为增值税合法扣税凭证。即,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。P77

(5)应缴纳的车辆购置税=33.9÷(1+13%)×10%=3(万元)P437

2021年应缴纳的车船税=11×60÷12×9÷10 000=0.05(万元)P444

应缴纳的车辆购置税和2021年应缴纳的车船税合计=3+0.05=3.05(万元)。

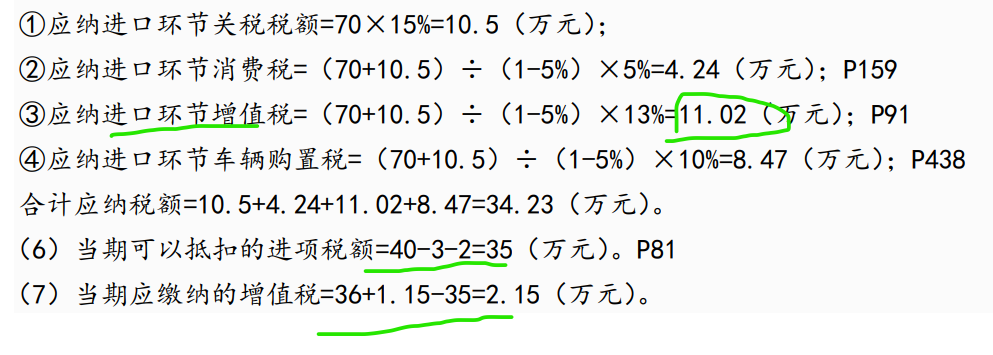

(6)应缴纳的关税=2 000×15%=300(万元)P353

进口环节增值税=(2 000+300)×13%=299(万元)P91

应缴纳的关税、进口环节增值税合计=300+299=599(万元)。

(7)能。

理由:自2019年4月1日起,纳税人购进国内旅客运输服务,符合规定的,其进项税额允许从销项税额中抵扣。“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。取得注明旅客身份信息的铁路车票的,铁路旅客运输进项税额=票面金额÷(1+9%)×9%。P80

(8)4月可抵扣的进项税额=33.9÷(1+13%)×13%+299+2.18÷(1+9%)×9%-2.08=301(万元)。

(9)4月应向主管税务机关缴纳的增值税=312-301+109=120(万元)。

(10)应缴纳的城市维护建设税、教育费附加和地方教育附加=120×(7%+3%+2%)=14.4(万元)。

于老师

2022-08-20 15:23:47 643人浏览

海关收取的属于是进口环节的增值税,进口环节的增值税不向税务机关缴纳,直接向海关缴纳。但是缴纳完的进口环节增值税取得专用缴款书时,是可以作为进项税额抵扣的。

所以在计算向税务机关缴纳的增值税时,增值税=销项税额-进项税额,此时进口环节的增值税变成了进项税额可以抵扣了。

注意谁收取的并不重要,只要是可以作为进项税额抵扣,都是可以在计算向税务机关缴纳的增值税时,从销项中减掉的。

您看是否解开了您的疑点,有疑问欢迎继续交流~~

每天努力,就会看到不一样的自己,加油!相关答疑

-

2024-03-05

-

2023-11-11

-

2023-08-23

-

2023-07-11

-

2022-12-05

津公网安备12010202000755号

津公网安备12010202000755号