许老师

2020-07-01 11:17:12 831人浏览

这里老师为您总结一下个人出租、转让住房及非住房的税务处理:

1.个人出租住房

(1)涉及到的相关税费:

增值税、城市维护建设税、教育费附加、地方教育附加、房产税、城镇土地使用税、印花税、个人所得税。

(2)涉及到的优惠:

①增值税:个人出租住房,减按1.5%计算增值税;

②城市维护建设税、教育费附加、地方教育附加:随增值税的缴纳而缴纳;

③房产税:个人出租住房,不区分用途,按4%的税率征收房产税;

④城镇土地使用税:个人出租住房,免征城镇土地使用税;

⑤印花税:对个人出租住房签订的租赁合同,免征印花税;

⑥个人所得税:对个人出租住房取得的所得减按10%的税率征收个人所得税。

【提示】在计算个人出租住房的个人所得税的时候,可以扣除的税金及附加指的是除了增值税以外的税金及附加,但是免税的是不需要考虑,所以在个人出租住房的时候涉及扣除的税金是房产税,对于城建税及附加要看这个出租行为是否达到了增值税的起征点,因为只有缴纳增值税才会缴纳城建税及附加。

2.个人出租非住房

(1)涉及到的相关税费:

增值税、城市维护建设税、教育费附加、地方教育附加、房产税、城镇土地使用税、印花税、个人所得税;没有相关优惠政策。

(2)相关说明:

①增值税:按5%计算缴纳;

②城市维护建设税、教育费附加、地方教育附加:以实际缴纳的增值税税额乘以城建税税率、教育费附加征收率3%及地方教育附加征收率2%计算缴纳;

③房产税:以不含增值税的租金收入的12%计算缴纳;

④城镇土地使用税:按照当地适用的定额税率计算缴纳;

⑤印花税:按财产租赁合同租赁金额的千分之一贴花。税额不足1元,按1元贴花;

⑥个人所得税:按财产租赁所得,减除出租住房缴纳的税金、有修缮费的要每月限额800元扣除,不足800元时按实际数额扣除后,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,税率是20%。

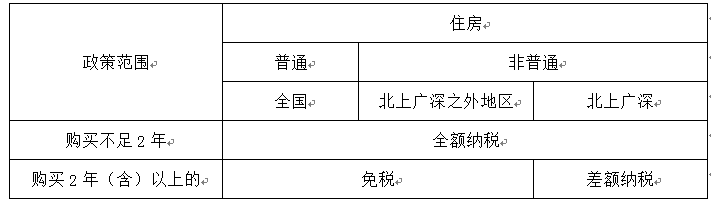

3.个人转让住房

(1)涉及到的相关税费:

增值税、城市维护建设税、教育费附加、地方教育附加、土地增值税、印花税、个人所得税、契税。

(2)涉及到的优惠:

①增值税:个人转让自建自用住房,免征增值税;

转让购买住房:

②城市维护建设税、教育费附加、地方教育附加:随着增值税的缴纳而缴纳;

③土地增值税:暂免征收;

④印花税:暂免征收;

⑤个人所得税:对个人转让自用5年以上,并且是家庭唯一生活用房取得的所得,免征个人所得税;

⑥契税:由承受方以不动产的价格为依据计算缴纳。

4.个人转让非住房

(1)涉及到的相关税费:

土地增值税、增值税、城市维护建设税、教育费附加、地方教育附加、印花税、个人所得税、契税;没有相关优惠政策。

(2)相关说明:

①增值税:个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额;

②城市维护建设税、教育费附加、地方教育附加:以实际缴纳的增值税税额乘以城建税税率、教育费附加征收率3%及地方教育附加征收率2%计算缴纳;

③土地增值税:应照章缴纳;

④印花税:产权转移书据0.5‰,不动产权证书按件贴花五元;

⑤个人所得税:按照“财产转让所得”20%缴纳,以财产转让收入减除房屋原值、合理税费后的余额为应纳税所得额;

⑥契税:由承受方以不动产的价格为依据计算缴纳。

相关答疑

-

2023-12-31

-

2022-06-27

-

2021-08-23

-

2020-10-12

-

2020-08-10

津公网安备12010202000755号

津公网安备12010202000755号