小规模纳税人3%发票如何计算9%或10%的进项抵扣?

这里小规模纳税人开的票是3%,但是抵扣是9%或者10%,这里是计算抵扣么,不然这个进项数据怎么出来

问题来源:

子专题七 农业及农产品(难点非重点)

(一)农业、农产品出题思路

1.考试主要考核农产品进项税额计算抵扣及转出。

2.烟叶具有农产品特性,同时可结合卷烟考核消费税,题目综合性大大提升,因此要熟练应用。

3.结合低税率农产品、生活用品等出题最常考大豆、玉米、小麦、农机整机、饲料、化肥、农药、食用盐、食用植物油。注意农机配件不适用低税率)。

4.注意结合蔬菜流通环节免征增值税出题。

5.注意纳税人生产销售和批发、零售符合标准的有机肥产品免征增值税。

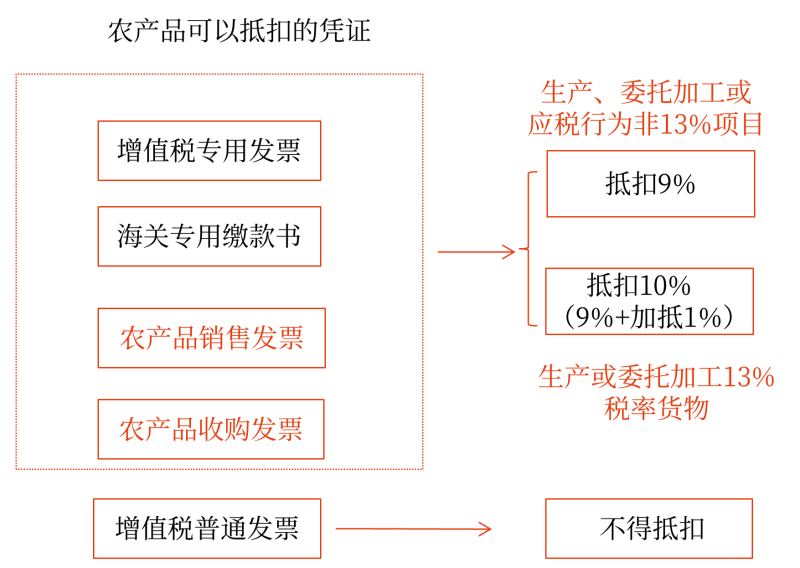

关于扣除率的说明(10%并非一步到位)

第一:在购进当期,所有纳税人按照购进农产品抵扣进项税额的一般规定,凭票据实抵扣或者凭票计算抵扣。(9%)

第二:将购进农产品用于生产或委托加工13%税率货物的纳税人,在生产领用农产品当期,根据领用的农产品加计1%抵扣进项税额。(即9%+1%)

购进农产品,既用于生产或委托加工13%税率货物又用于生产销售其他货物、服务的,应当分别核算用于13%税率货物和其他货物、服务的农产品进项税额。

未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。(即不得加计1%扣除)

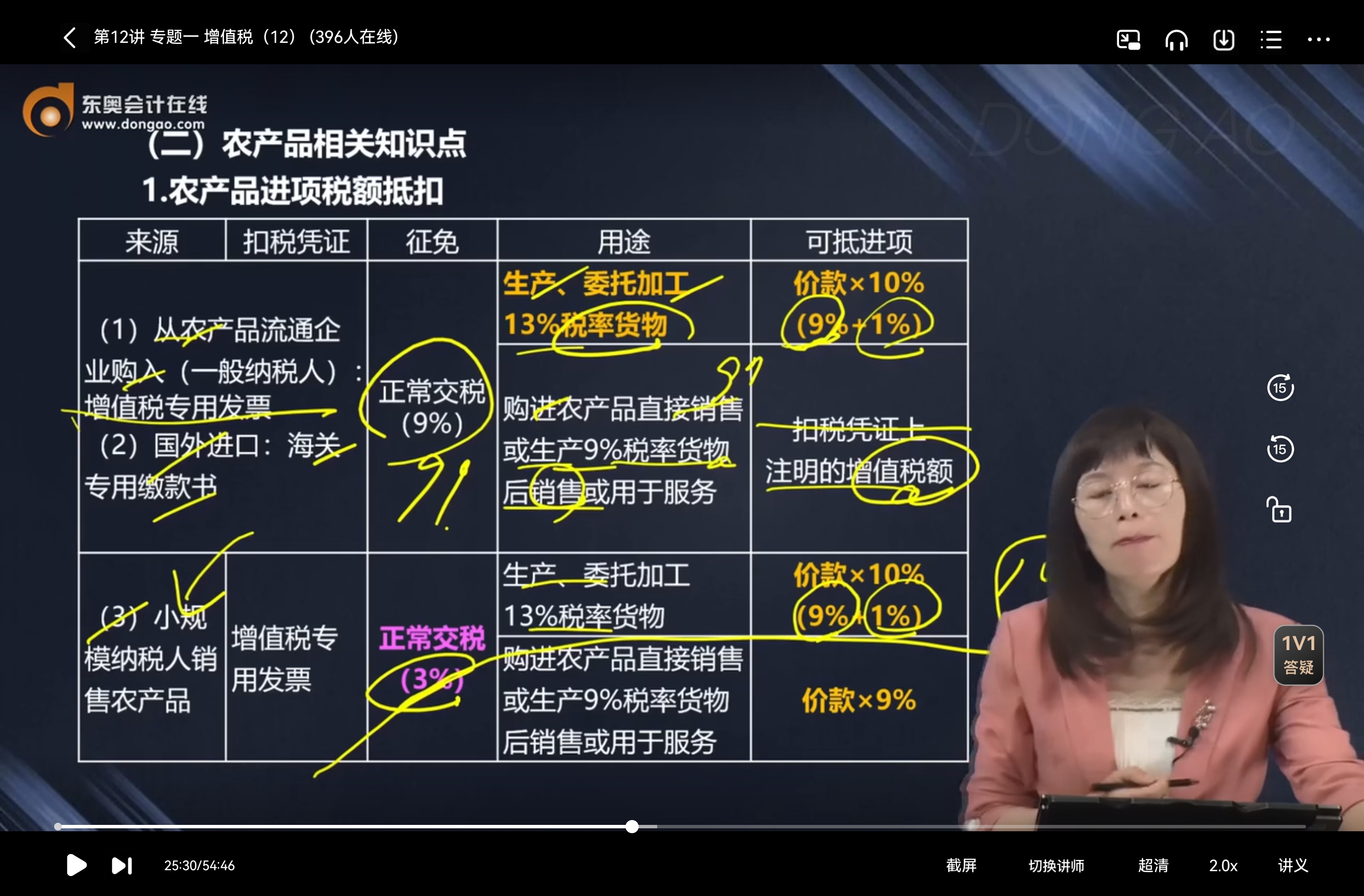

(二)农产品相关知识点

1.农产品进项税额抵扣

来源 | 扣税凭证 | 征免 | 用途 | 可抵进项 | |

(1)从农产品流通企业购入(一般纳税人): 增值税专用发票 (2)国外进口:海关专用缴款书 | 正常交税(9%) | 生产、委托加工13%税率货物 | 价款×10%(9%+1%) | ||

购进农产品直接销售或生产9%税率货物后销售或用于服务 | 扣税凭证上 注明的增值税额 | ||||

(3)小规模纳税人销售农产品 | 增值税专用发票 | 正常交税 (3%) | 生产、委托加工13%税率货物 | 价款×10% (9%+1%) | |

购进农产品直接销售或生产9%税率货物后销售或用于服务 | 价款×9% | ||||

(4)农业生产者销售自产农产品 | 开具销售发票或 由购买方开具收购发票 | 免税 | 生产、委托加工13%税率货物 | 发票注明买价×10% (9%+1%) | |

购进农产品直接销售或生产9%税率货物后销售或用于服务 | 发票注明买价×9% | ||||

(5)纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋,不论有无发票 | 不得抵扣进项税额(因销售免税,购进不抵扣) | ||||

(6)从其他流通环节取得普通发票 | 不得抵扣进项税额(因票据不符合抵扣规范) | ||||

(1)收购农产品的买价,包括纳税人购进农产品在农产品收购发票或者销售发票上注明的价款和按规定缴纳的烟叶税。

(2)做题三看:一看采购对象,二看发票,三看用途。

(3)考试时主要考核收购农产品计算抵扣,因此就特别要注意用途来确定扣除率是9%还是10%。

(4)取得批发零售环节纳税人销售免税农产品开具的免税发票(蔬菜及部分鲜活肉蛋)以及纳税人开具的增值税普通发票,均不得计算抵扣进项税额。

查看完整问题

乔老师

2025-02-13 14:26:01 147人浏览

勤奋刻苦的同学,您好:

是的,这里涉及到的是计算抵扣。

小规模纳税人销售农产品开具的增值税专用发票,虽然发票上注明的税率(征收率)为3%,但购买方在抵扣时并非按照3%来抵扣。

通常情况下,购买方是按照发票上注明的不含税金额×9%来计算抵扣进项税。如果购买方将购进的农产品用于生产或委托加工13%税率的货物,那么可以按照10%(即9%+1%)的扣除率计算抵扣进项税额。

这是因为国家对农产品有一定的税收优惠政策,所以允许购买方在计算进项税额时进行加计抵扣。

给您一个爱的鼓励,加油~有帮助(7)

答案有问题?

相关答疑

-

2024-12-09

-

2024-09-03

-

2024-08-13

-

2023-07-11

-

2020-09-28

津公网安备12010202000755号

津公网安备12010202000755号