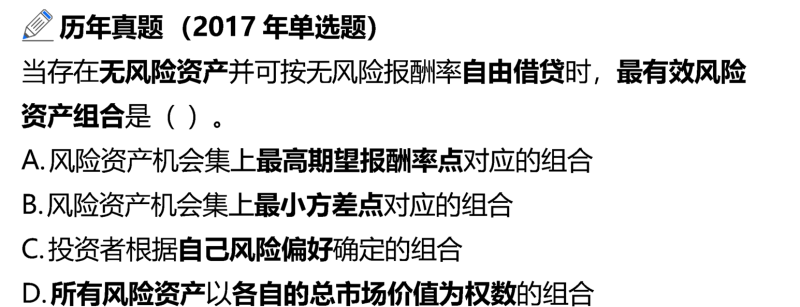

为什么最有效风险组合不是风险最小方差点对应组合?

问题来源:

查看完整问题

宫老师

2024-12-17 15:02:16 335人浏览

尊敬的学员,您好:

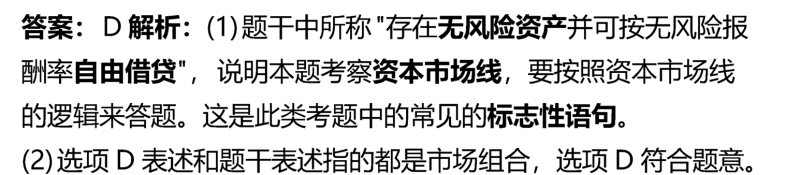

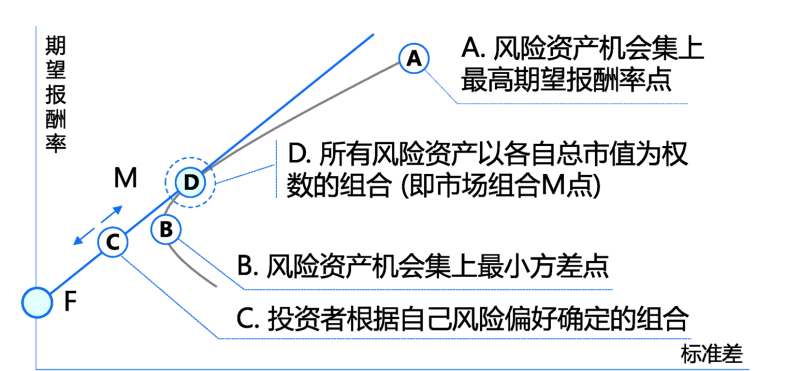

选项B指的是风险资产机会集上最小方差点对应的组合,这通常代表了一种风险最小化的投资策略。然而,在本题中,题干明确提到了“存在无风险资产并可按无风险报酬率自由借贷”,这实际上是在考查资本市场线的概念。

在资本市场线的理论框架下,最有效的风险资产组合是所有风险资产以各自的总市场价值为权数的组合,即市场组合(M点),而不是单纯追求风险最小化的组合。这是因为,在存在无风险资产并可以自由借贷的情况下,投资者可以通过调整无风险资产和风险资产的配置比例,来根据自己的风险偏好调整整体投资组合的风险和收益,而无需仅仅关注风险资产组合本身的风险最小化。

因此,虽然选项B代表了一种风险管理的策略,但它并不符合题干中“存在无风险资产并可按无风险报酬率自由借贷”这一特定情境下的最有效风险资产组合定义。所以选项B不是正确答案。

每天努力,就会看到不一样的自己,加油!

有帮助(2)

答案有问题?

相关答疑

-

2025-08-15

-

2025-07-29

-

2025-05-11

-

2025-04-22

-

2024-08-18

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号