1.甲供材我们是怎么开票?2建设方是也要开给我们材料发票吗?

老师,这块我们是怎么开票 ,是开9个点1090建筑服务发票,然后再开13个点200万材料票,甲方会开给我们13个点200材料发票 这样吗 ?

老师,这块我们是怎么开票 ,是开9个点1090建筑服务发票,然后再开13个点200万材料票,甲方会开给我们13个点200材料发票 这样吗 ?

问题来源:

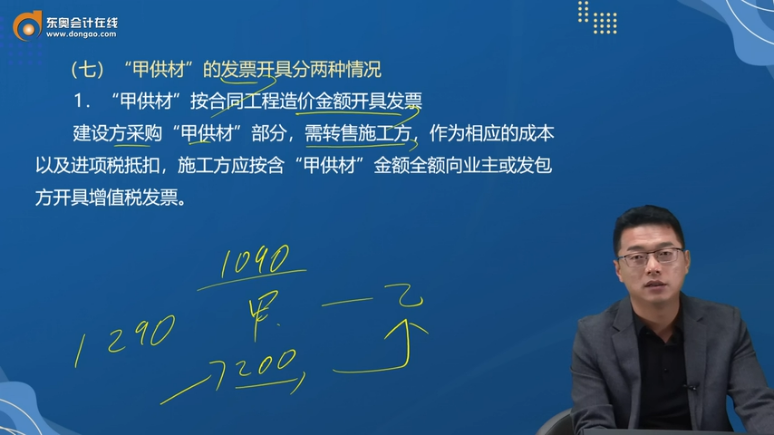

(七)“甲供材”的发票开具分两种情况

1.“甲供材”按合同工程造价金额开具发票

建设方采购“甲供材”部分,需转售施工方,作为相应的成本以及进项税抵扣,施工方应按含“甲供材”金额全额向业主或发包方开具增值税发票。

2.“甲供材”按不含甲供部分开具发票

由于建设方或业主或发包方在发出材料时就直接计入了工程成本,或未向施工方转售,施工方在最终开具建筑服务业增值税发票时,只能按不含甲供材金额向业主或发包方开具增值税发票。

甲供材账务处理(合同金额开票)

① 建设单位或业主或发包方从市场购入材料时的会计处理:

借:工程物资

应交税费-应交增值税(进项税额)

贷:银行存款

② 建设方或业主或发包方发出材料时:

借:预付账款

贷:工程物质

应交税费-应交增值税(销项税额)(甲供材部分转售的销项税)

③ 施工方收到材料时

借:工程物资

应交税费-应交增值税(进项税额)(甲供材部分转售处理的进项税额)

贷:预收账款

④ 施工方将工程物资用于工程时

借:合同履约成本

贷:工程物资

甲供材账务处理(差额开具发票)

① 建设方或业主或发包方发出材料时的会计核算:

借:在建工程(非房地产企业)/开发成本(房地产企业)

贷:工程物资

② 由于建设方在发出材料时是直接计入了工程成本,因此,施工方在收到材料以及以后将材料用于工程时就不做任何会计处理了。

(八)甲供材差额签订合同注意事项

1.“甲供材”合同约定:

合同总造价X元(包含甲方提供的材料和设备金额X元。详见附件:材料和设备清单)

2.合同中的“结算条款”中约定:甲供材部分不计入工程结算中,甲方按照扣除甲供材部分后的工程结算金额向乙方支付工程款。

3.合同中发票条款中约定:乙方按照扣除甲供材部分后的工程结算金额向甲方开具增值税发票。

(九)甲指分包工程注意事项

甲指分包单位,指在实行建筑工程施工总承包的工程中,由发包方选定或指定施工单位进行施工或材料供应商进行材料供应。

甲指分包工程注意事项

建设单位在选择、确定分包企业,建设单位在此方面具有较大决定权。总承包单位在甲指分包单位选定过程中的参与权很低,或者没有

【妥协中求发展】

《建筑法》第二十九条:“总承包单位和分包单位就分包工程对建设单位承担连带责任。”

甲指分包单位,总承包方要承担连带责任的事实。

学员问题一:甲供材全额开票,建筑企业既有一般计税项目,又有简易计税项目?采购材料取得发票,应注意什么?

简易计税与一般计税项目的销项税是否分开核算?

【具体操作】?

问题二,材料既用于简易项目也用于一般计税项目,并且分不清,进项税如何处理?

财税「2016」36号:第二十九条 适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

邹老师

2023-04-19 03:08:38 207人浏览

1.建设方采购“甲供材”,按照“甲供材”的采购金额开具给施工方。

2.分两种情况,一是建设方给施工方开具发票,另一种情况是建设方不给施工方开票,只是把材料给施工方用。实际工作中看合同中是如何约定的

相关答疑

-

2023-09-27

-

2023-09-27

-

2023-09-27

京公网安备:11010802022124号

京公网安备:11010802022124号