问题来源:

考点13:银行汇票(大纲要求:掌握)(★★)

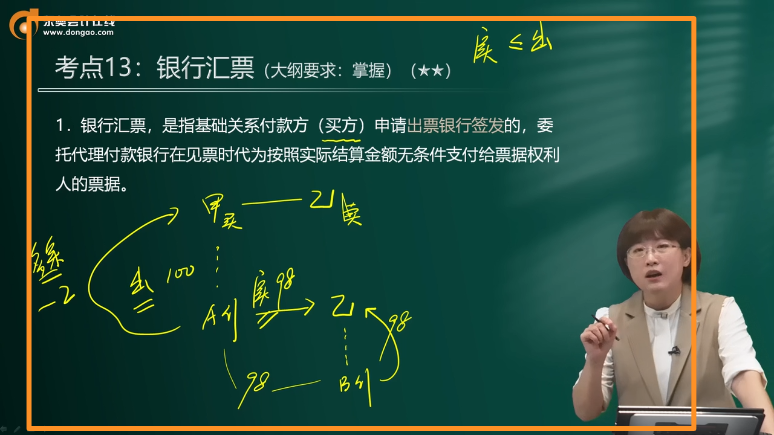

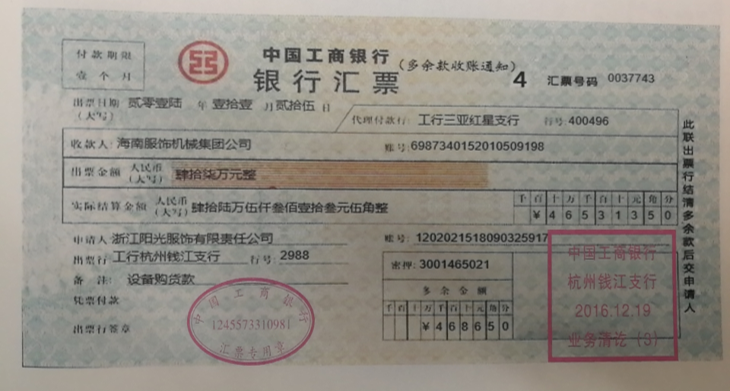

1.银行汇票,是指基础关系付款方(买方)申请出票银行签发的,委托代理付款银行在见票时代为按照实际结算金额无条件支付给票据权利人的票据。

2.种类及适用范围

种类 | 适用主体范围 | 能否背书转让 |

转账银行汇票 | 单位、个人均可使用 | 可以 |

现金银行汇票 | 申请人和收款人均为个人方可使用;申请人或收款人为单位的,不得申请签发现金银行汇票 | 不得 |

3.银行汇票的出票

(1)申请

申请人使用银行汇票,应向出票银行填写“银行汇票申请书”,填明相关事项并签章。

(2)受理、签发及交付

出票银行受理银行汇票申请书,收妥款项后签发银行汇票,并将银行汇票和解讫通知一并交给申请人。申请人应将银行汇票和解讫通知一并交付给汇票上记明的收款人。

(3)收款人受理银行汇票时,应审查下列事项:

①银行汇票和解讫通知是否齐全、汇票号码和记载的内容是否一致;

②收款人是否确为本单位或本人;

③银行汇票是否在提示付款期限内;

④必须记载的事项是否齐全;

⑤出票人签章是否符合规定,大小写出票金额是否一致;

⑥出票金额、出票日期、收款人名称是否更改,更改的其他记载事项是否由原记载人签章证明。

4.实际结算金额

收款人应在出票金额以内,根据实际需要的款项办理结算,将实际结算金额和多余金额准确、清晰地填入银行汇票和解讫通知的有关栏内:

(1)银行汇票的实际结算金额低于出票金额的,其多余金额由出票银行退交申请人。

(2)未填明实际结算金额和多余金额或实际结算金额超过出票金额的,银行不予受理。

(3)银行汇票的实际结算金额一经填写不得更改,更改实际结算金额的银行汇票无效。

(4)银行汇票的背书转让以不超过出票金额的实际结算金额为准,未填写实际结算金额或实际结算金额超过出票金额的银行汇票不得背书转让。

5.银行汇票的提示付款

(1)持票人向银行提示付款时,须同时提交银行汇票和解讫通知,缺少任何一联,银行不予受理。

(1)提示付款期限:自出票日起1个月内。

(2)对出票人的票据权利消灭时效:自出票日起2年。

(2)代理付款行及手续细节

持票人类型 | 代理付款行 | 具体手续细节 |

在银行开立存款账户的持票人 | 向持票人开户银行提示付款 | ①在汇票背面“持票人向银行提示付款签章”处签章,签章须与预留银行签章相同 ②将银行汇票和解讫通知、进账单送交开户银行 |

未在银行开立存款账户的 个人持票人 | 向任何一家银行机构提示付款 | ①在汇票背面“持票人向银行提示付款签章”处签章 ②填明本人身份证件名称、号码及发证机关,由其本人向银行提交身份证件及其复印件 |

6.退款

(1)申请人因银行汇票超过付款提示期限或其他原因要求退款时,应将银行汇票和解讫通知同时提交到出票银行。申请人缺少解讫通知要求退款的,出票银行应于银行汇票提示付款期满1个月后办理。

(2)申请人为单位的,应出具该单位的证明;申请人为个人的,应出具本人的身份证件。

(3)出票银行对于转账银行汇票的退款,只能转入原申请人账户;对于符合规定填明“现金”字样银行汇票的退款,才能退付现金。

(4)银行汇票丧失,失票人可以凭人民法院出具的其享有票据权利的证明,向出票银行请求付款或退款。

查看完整问题

付老师

2025-02-25 20:19:06 61人浏览

哈喽!努力学习的小天使:

银行汇票的实际结算金额小于等于出票金额是顺利流转的前提,主要是为了保护交易的安全性和银行的利益。银行汇票是出票银行签发的,承诺在见票时无条件支付确定的金额给收款人或持票人的票据。如果实际结算金额大于出票金额,银行需要支付超出预期的资金,这会增加银行的风险。因此,规定实际结算金额必须小于等于出票金额,以确保交易在可控的范围内进行,防止欺诈和不当得利,从而保障整个汇票流转过程的顺畅和安全。

给您一个爱的鼓励,加油~有帮助(1)

答案有问题?

相关答疑

-

2025-03-20

-

2025-03-16

-

2025-03-12

津公网安备12010202000755号

津公网安备12010202000755号