政府补助与不征税收入的核算要点及税会差异调整

讲师:张老师 时长:01:12:34 更新时间:2024-03-05

政府补助与不征税收入的核算要点及税会差异调整

主讲:张老师

▪ 目录

![]()

一、政府补助的概念及其会计处理

二、政府补助及不征税收入的税务处理

三、征税政府补助税会差异分析及纳税调整

四、不征税政府补助税会差异分析及纳税调整

一、政府补助的概念及其会计处理

政府补助的定义及特点:

政府补助,是指企业从政府无偿取得货币性资产或非货币性资产。

政府补助的会计处理:

对于同时包含与资产相关部分和与收益相关部分的政府补助,应当区分不同部分分别进行会计处理;难以区分的,应当整体归类为与收益相关的政府补助。

政策依据:《财政部关于印发修订《企业会计准则第16号——政府补助》的通知》(财会〔2017〕15号 )

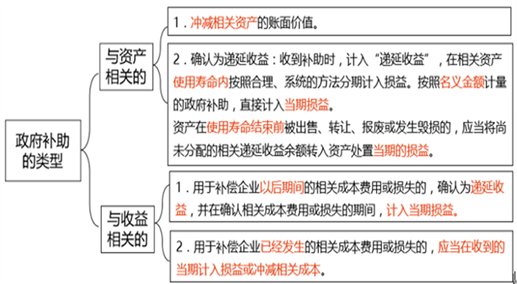

(一)与资产相关的政府补助:

如果企业先收到补助、再购买设备,应当在开始对相关资产计提折旧或进行摊销时按照合理、系统的方法将递延收益分期计入当期损益;

如果企业先购买设备、再收到补助,应当在相关资产的剩余使用寿命内按照合理、系统的方法将递延收益分期计入当期损益。

(二)与收益相关的政府补助:

目录

一、政府补助的概念及其会计处理

二、政府补助及不征税收入的税务处理

三、征税政府补助税会差异分析及纳税调整

四、不征税政府补助税会差异分析及纳税调整