问题来源:

查看完整问题

郑老师

2022-07-22 12:50:28 1392人浏览

勤奋刻苦的同学,您好:

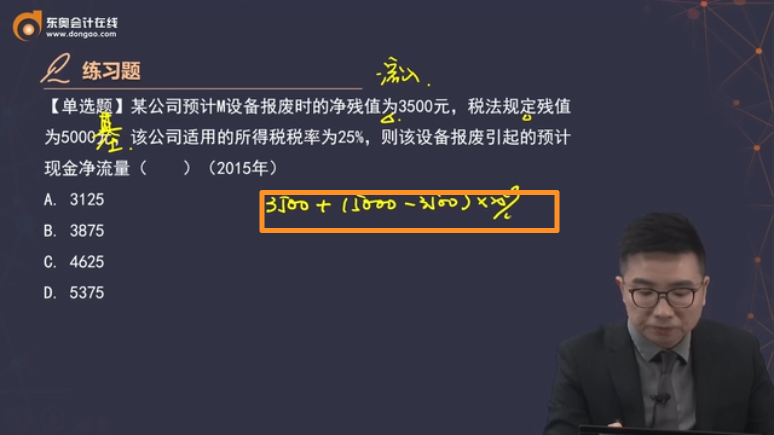

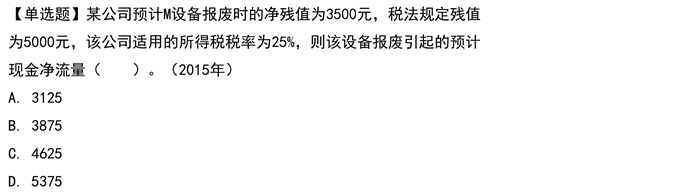

税法残值5000,报废时只卖了3500,卖亏了1500,产生的是抵税效应,抵税相当于流入,所以这里是加不是减。

应该是3500+(5000-3500)*0.25=3875

祝您顺利通过考试,加油!有帮助(11)

答案有问题?

相关答疑

-

2023-11-27

-

2023-11-20

-

2023-11-20

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号