问题来源:

★第一节 征税范围与纳税义务人

本节的重点:

★1.征税范围的一般规定与特殊规定

★2.视同销售行为的认定

★3.混合销售行为的认定

4.纳税义务人(结合第二节)

★★【知识点一】征税范围

一、征收增值税的“四大条件”

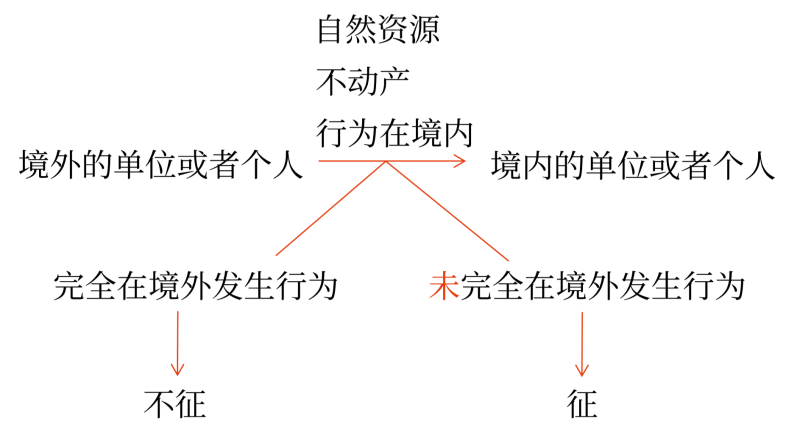

条件一:应税行为发生在境内;具体包括:

1.服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内。

2.所销售或租赁的不动产在境内。

3.所销售自然资源使用权的自然资源在境内。

4.境外单位或者个人向境内单位或者个人销售的完全在境内发生的服务、完全在境内使用的无形资产。

5.境外单位或者个人向境内单位或者个人销售未完全在境外发生的服务、未完全在境外使用的无形资产。

条件二:应税行为属于征税范围内。

条件三:对外提供的应税行为,不是单位内部发生的。

条件四:应税行为是有偿的,即具有经营性,而不是无偿的(指不具有经营性的)。

查看完整问题

孔老师

2023-04-01 11:50:37 313人浏览

尊敬的学员您好:

属于特殊情况哦,符合混合销售的特点,但按兼营处理。

主要是考虑到安装服务也属于企业的主要业务,如果按照货物13%税率征税,税负比较大,为了减轻纳税人的负担,规定按兼营处理。

如您后续有其他问题,欢迎继续交流~~

有帮助(6)

答案有问题?

相关答疑

-

2024-03-24

-

2024-03-23

-

2024-03-19

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号