问题来源:

(3)计算土地增值税时允许扣除的税金及教育费附加、地方教育附加合计数。

查看完整问题

金老师

2023-08-10 12:01:01 371人浏览

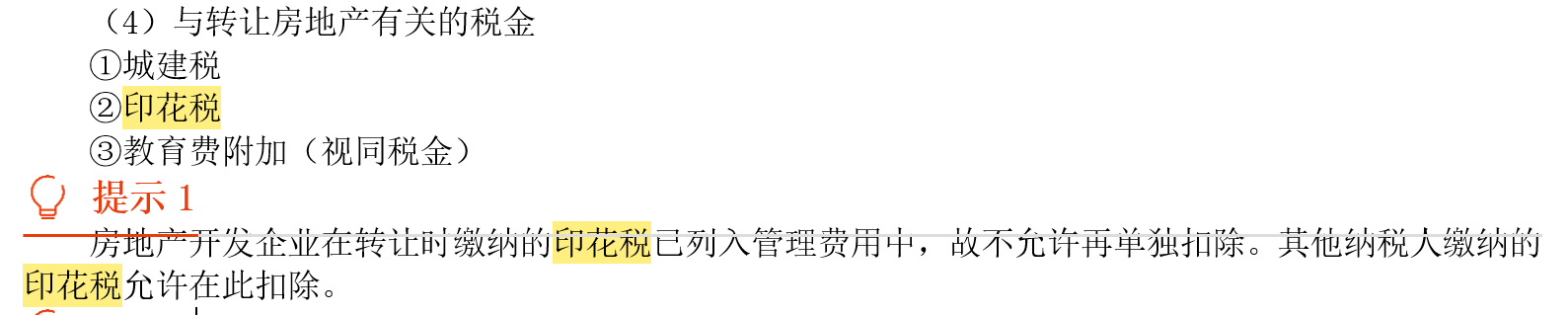

房地产开发企业“营改增”之前,印花税是在“管理费用”科目下核算的,由于“管理费用”在房地产开发费用项下计算扣除,所以在计算土地增值额时不能单独再次重复扣除。“营改增”后,印花税在“税金及附加”中核算,不再体现在管理费用中,法理上可以单独扣除,但税务机关没有允许扣除的规定。所以注会税法考试中房开企业的印花税不在与转让环节有关的税金中扣除,在管理费用中扣除。另外管理费用属于房地产开发费用,房地产开发费用是计算扣除的,不是据实扣除的,所以也不需要考虑实际发生的印花税。

希望可以帮助到您~

有帮助(2)

答案有问题?

相关答疑

-

2024-01-25

-

2023-11-11

-

2023-11-06

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号