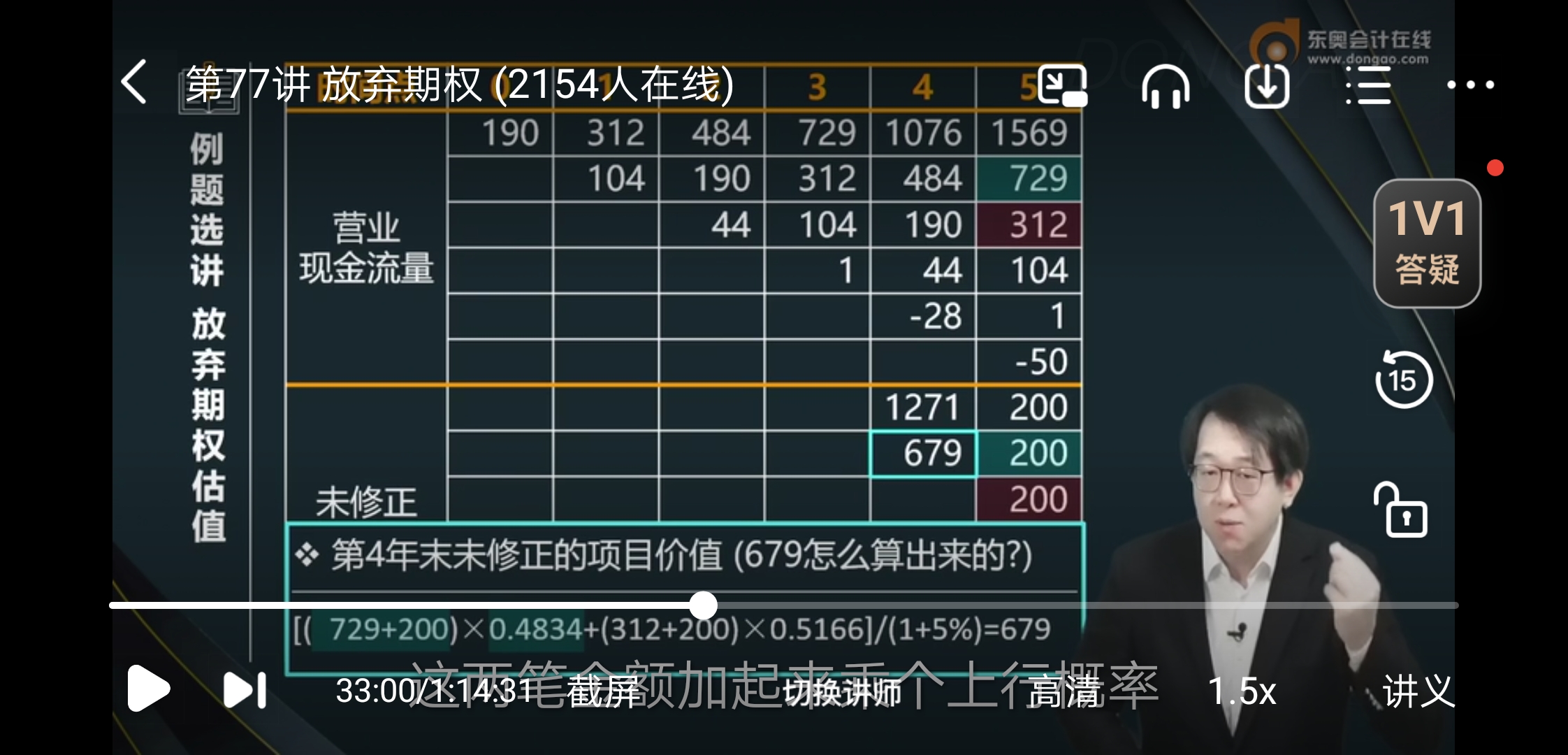

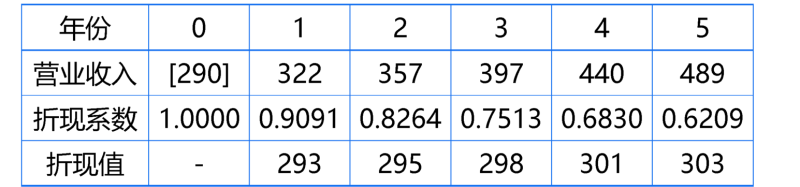

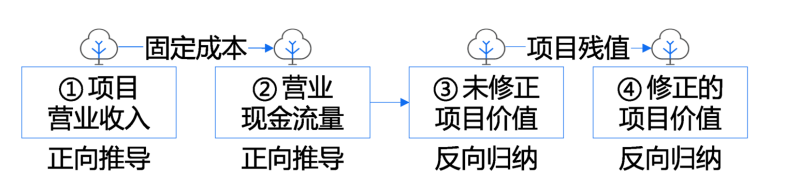

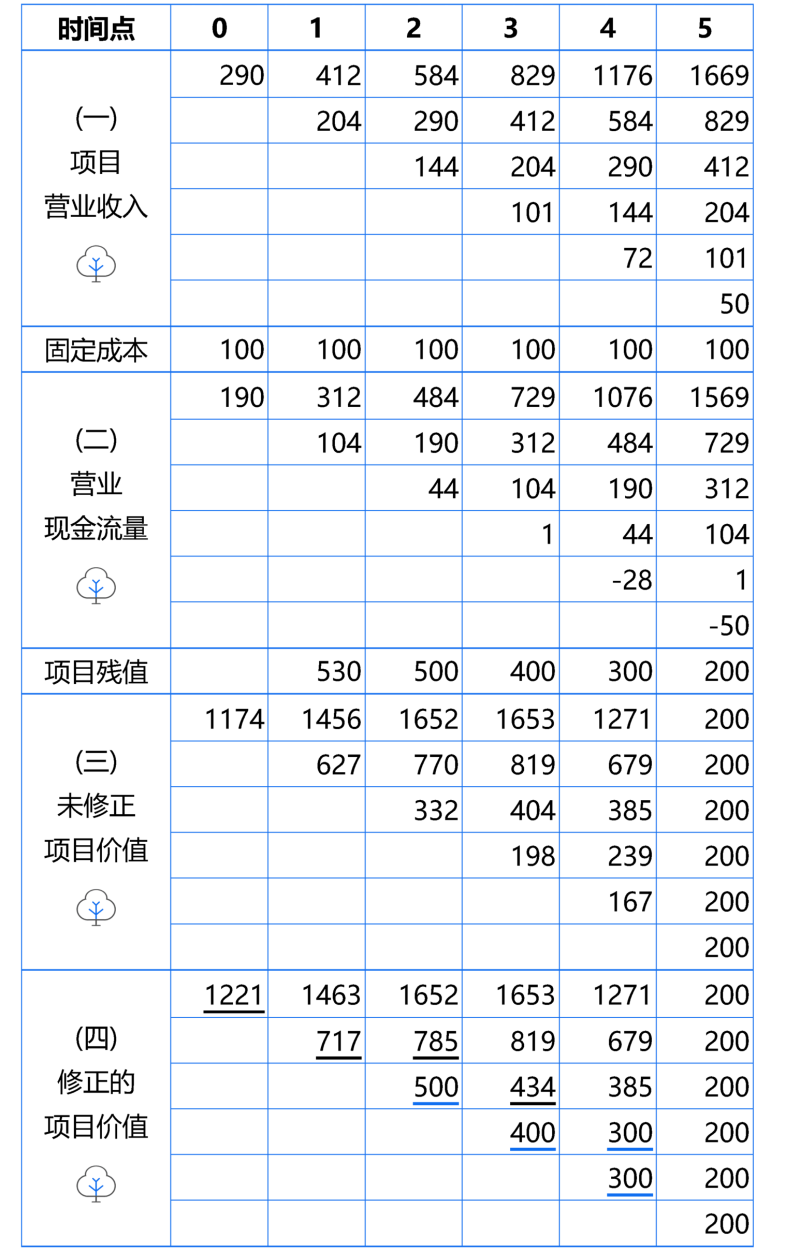

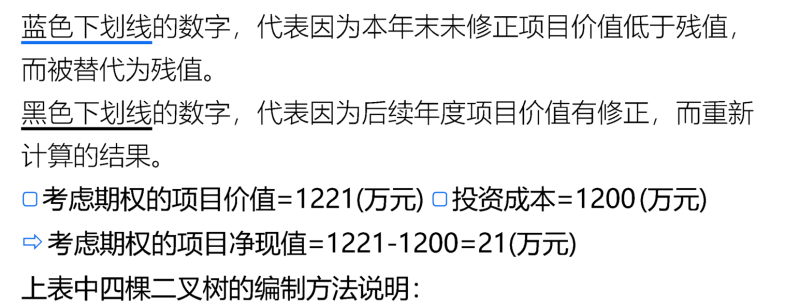

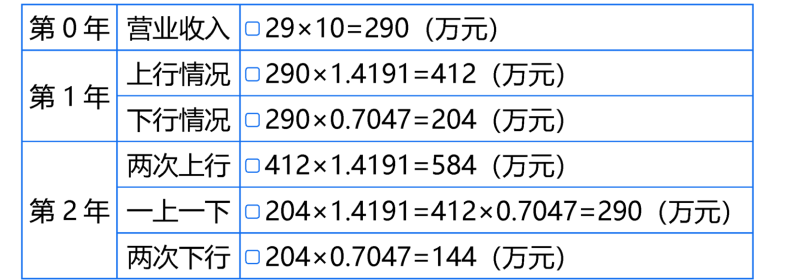

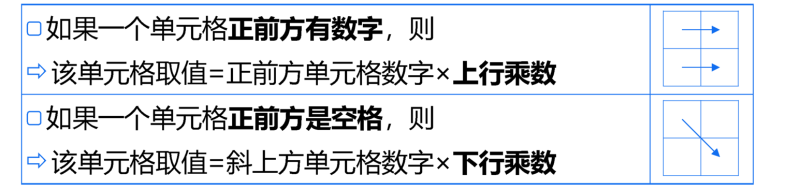

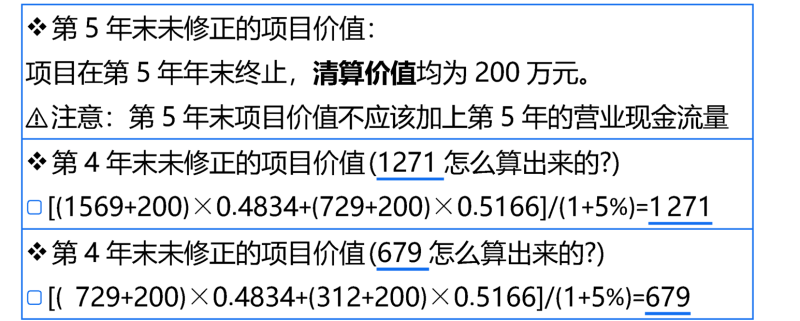

未修正的项目价值的计算

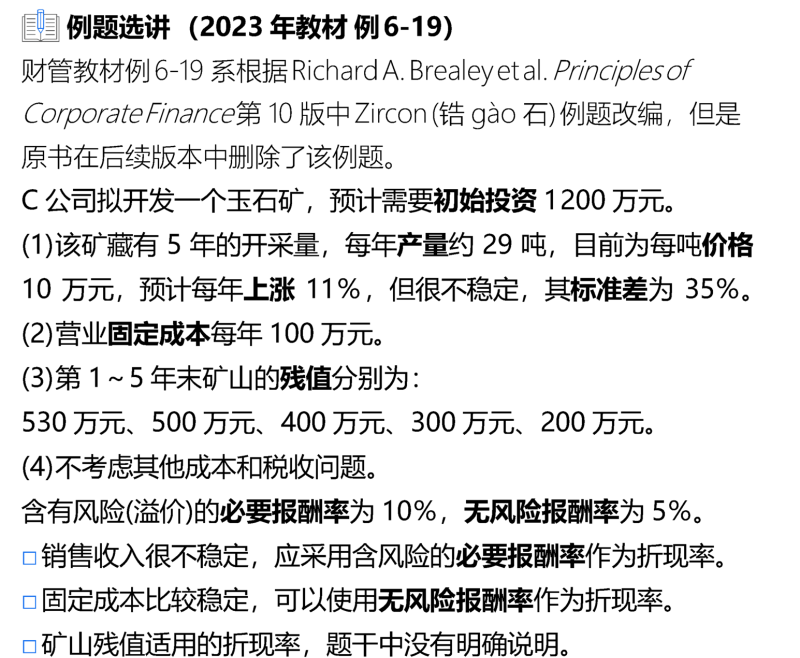

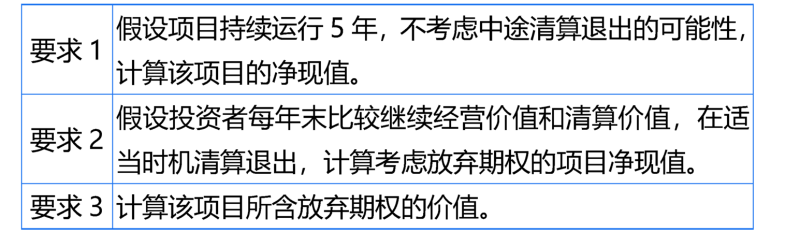

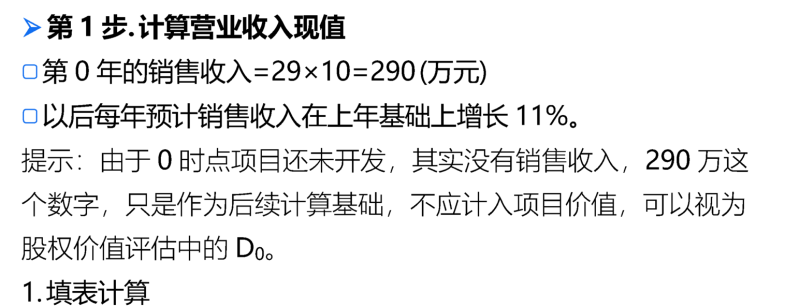

财务成本管理(2023)>零基础精讲班-郑晓博>放弃期权>33分00秒>讲义段ID:7824362

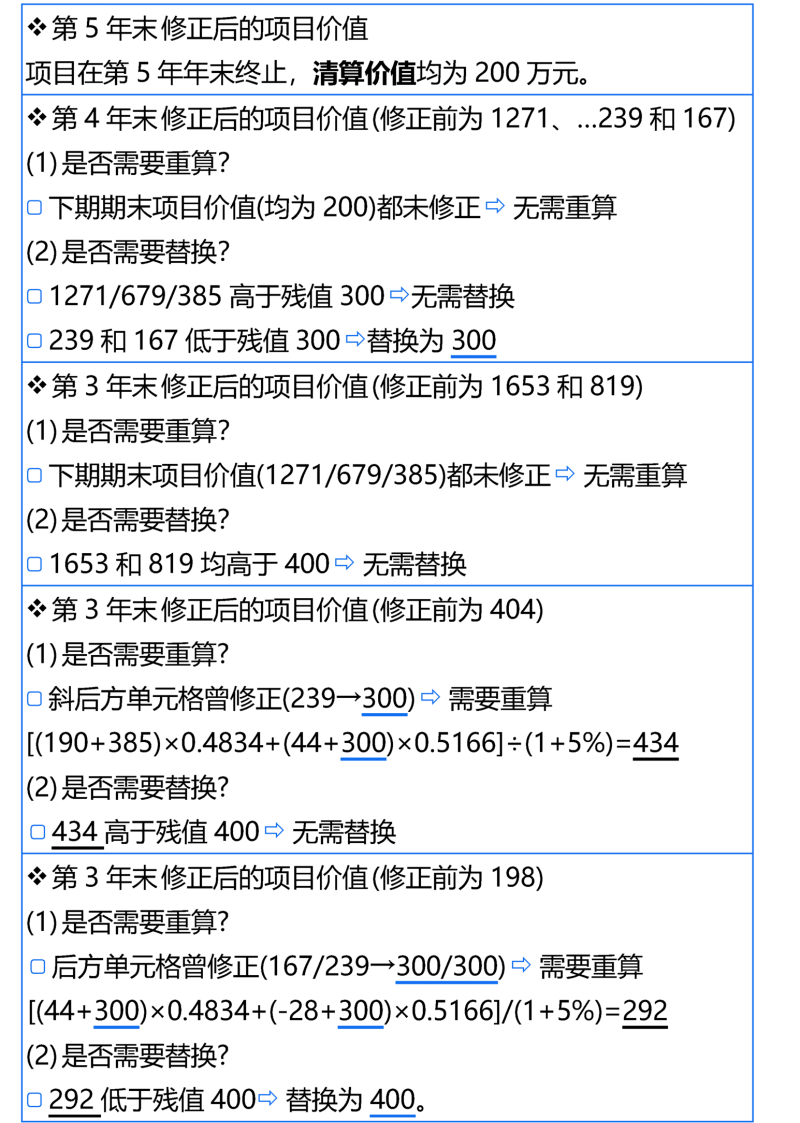

老师,未修正的第一排1653怎么来的

问题来源:

查看完整问题

孔老师

2024-01-12 17:44:52 193人浏览

尊敬的学员,您好:

这里与第4年末未修正的项目价值(1271)的计算方法本质上是一样的,都是利用这个公式:未修正项目价值=[p×(后期上行营业现金流量+后期上行期末价值)+(后期下行营业现金流量+后期下行期末价值)x(1-p)]/(1+r)

咱们按照下图把第三年末未修正项目价值(1653)计算出来

对于第四年的1271来说:1569是后期上行营业现金流量,200是后期上行期末价值,p=0.4834

729是后期下行营业现金流量,200是后期下行期末价值,(1-p)=0.5166

r=5%

那么对于第三年的1653来说:

1076是后期上行营业现金流量,1271是后期上行期末价值,p=0.4834

484是后期下行营业现金流量,679是后期下行期末价值,(1-p)=0.5166

r=5%

则代入公式有[(1076+1271)*0.4834+(484+679)*0.5166]/(1+5%)=1653

如下图:

有帮助(1)

答案有问题?

相关答疑

-

2024-03-02

-

2023-11-02

-

2023-07-06

津公网安备12010202000755号

津公网安备12010202000755号