研发费用支出具体扣除的规则

答案c说支付新技术开发费100万 可以全部扣除吗 研发费用分自行和委托两种 这两个是一样的吗 具体扣除的规则

问题来源:

某县化妆品生产企业为增值税一般纳税人,适用企业所得税税率为25%。2019年生产经营情况如下:

(1)当年销售化妆品给商场,开具增值税专用发票,取得不含税销售收入6500万元,销项税额合计为845万元,对应的销售成本为2240万元。

(2)将自产化妆品销售给本企业职工,该批化妆品不含税市场价50万元(增值税税率为13%),成本20万元。

(3)当年购进原材料取得增值税专用发票,注明价款合计2200万元、增值税合计286万元;12月购置并实际使用符合规定的安全生产专用设备一台,取得普通发票,注明金额150万元。

(4)当年发生管理费用600万元,其中含新技术开发费用100万元、业务招待费80万元。

(5)当年发生销售费用700万元,其中含广告费230万元;全年发生财务费用300万元,其中支付银行借款的逾期罚息20万元、向非金融企业借款利息超银行同期同类贷款利息18万元。

(6)取得国债利息收入160万元。

(7)全年计入成本、费用的实发工资总额200万元(属合理范围),实际发生职工工会经费6万元、职工福利费20万元、职工教育经费25万元。

(8)营业外支出共计120万元,其中税收滞纳金10万元,通过当地人民政府向目标脱贫地区捐款70万元。

(其他相关资料:该企业生产的化妆品为高档化妆品,适用的消费税税率为15%,该企业当年缴纳除消费税、城建税及附加外的其他准予在企业所得税前扣除的相关税费为1080.75万元;相关发票均合规并在本月抵扣)

要求:根据上述资料,回答下列问题。(★★★)

1.2019年企业缴纳的下列税费,正确的是( )。

A、全年应缴纳增值税565.5万元

B、全年应缴纳消费税1965万元

C、全年应缴纳城市维护建设税、教育费附加和地方教育附加253.05万元

D、全年可直接在企业所得税前扣除的税费为2783.55万元

正确答案:A

答案分析:

应缴纳增值税=845+50×13%-286=565.5(万元);应缴纳消费税=(6500+50)×15%=982.5(万元);应缴纳城建税、教育费附加和地方教育附加=(565.5+982.5)×(5%+3%+2%)=154.8(万元);可直接在企业所得税税前扣除的税费=982.5+154.8+1080.75=2218.05(万元)。

业务(1):销项税额合计845万元;业务(2):销项税额=50×13%;业务(3):进项税额合计286万元。注意,取得普通发票不能抵扣进项税额。城建税及附加的计税依据是实际缴纳的增值税和消费税。可直接在税前扣除的税费包括:消费税、城市维护建设税、资源税、土地增值税(房地产开发企业)、出口关税、教育费附加、房产税、车船税、城镇土地使用税、印花税、环境保护税等。

2.2019年该企业实现的会计利润为( )万元。

A、0

B、511.95

C、481.95

D、523.69

正确答案:B

答案分析:

会计利润=6500+50-2240-20-2218.05-600-700-300+160-120=511.95(万元)。

注意,业务(7)发生的工资总额、职工工会经费、职工福利费、职工教育经费已经计入成本费用中扣除了,不需要再次扣除。

3.下列支出项目在计算企业所得税应纳税所得额时,其实际发生额可扣除的有( )。

A、支付的广告费230万元

B、支付银行借款的逾期罚息20万元

C、支付新技术开发费100万元

D、支付给目标脱贫地区的捐款70万元

E、支付给非金融企业借款利息超银行同期同类的贷款利息18万元

正确答案:A,B,C,D

答案分析:

选项A:广告费扣除限额=(6500+50)×30%=1965(万元),实际发生了230万元,可以据实扣除;选项D:自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除;选项E:支付给非金融企业借款利息超银行同期同类的贷款利息18万元不得税前扣除。

支付银行借款的逾期罚息属于经济性质的罚款,不属于行政罚款,可以在税前扣除。

4.计算企业所得税应纳税所得额时,下列说法正确的有( )。

A、实际发生的职工福利费无须调整应纳税所得额

B、实际发生的业务招待费应调增应纳税所得额32万元

C、实际发生的职工工会经费应调增应纳税所得额2万元

D、实际发生的职工教育经费应调增应纳税所得额9万元

E、实际发生的职工教育经费无须调整应纳税所得额

正确答案:A,C,D

答案分析:

职工教育经费扣除限额=200×8%=16(万元),实际发生了25万元,需要调增应纳税所得额9万元;职工福利费扣除的限额=200×14%=28(万元),实际发生了20万元,不需要调整应纳税所得额;职工工会经费扣除限额=200×2%=4(万元),实际发生了6万元,需要调增应纳税所得额2万元;业务招待费扣除限额=(6500+50)×5‰=32.75(万元),实际发生额的60%=80×60%=48(万元),两者比较,可以税前扣除的业务招待费为32.75万元,应调增应纳税所得额=80-32.75=47.25(万元)。

企业发生的与生产经营活动有关的业务招待费支出,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

需要注意的是当年销售(营业)收入不仅是6500,还要包括第(2)项业务涉及的销售行为,即销售(营业)收入=6500+50。5.2019年该企业的应纳税所得额是( )万元。

A、363.2

B、438.2

C、345.2

D、335.2

正确答案:A

答案分析:

可以加计扣除的新技术开发费用=100×75%=75(万元)。应纳税所得额=511.95-160+2+9+47.25+18+10-75=363.2(万元)。

拓展掌握企业之间免税的投资收益归纳:

|

被投资方

投资方 |

从境内非上市的居民企业取得的投资收益 |

连续持有居民企业公开发行并上市流通的股票不足12个月的投资收益 |

连续持有居民企业公开发行并上市流通的股票超过12个月取得的投资收益 |

|

居民企业 |

免 |

不免 |

免 |

|

设机构、场所,有实际联系,非居民企业 |

免 |

不免 |

免 |

|

未设机构、场所,以及虽设机构、场所但没有实际联系,非居民企业 |

不免 |

不免 |

不免 |

6.2019年该企业应缴纳企业所得税( )万元。

A、75.8

B、78.71

C、77.53

D、90.8

正确答案:A

答案分析:

2019年该企业应纳企业所得税=363.2×25%-150×10%=75.8(万元)。

应纳税所得额=会计利润+纳税调增-纳税调减

应纳企业所得税=应纳税所得额×企业所得税税率

马老师

2020-10-10 16:53:57 2512人浏览

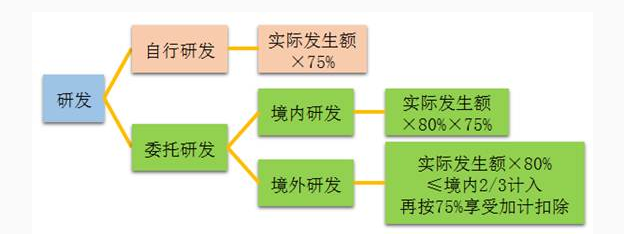

1.是的,是一样的,可以全额扣除,并且在全额扣除的基础上再加计75%扣除哦~

2.归纳如下,希望能够帮助到您:

祝您备考顺利!

明天的你会感激现在拼命的自己,加油!相关答疑

-

2023-11-18

-

2023-11-17

-

2023-11-17

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号