财务规划、绩效与分析2023全国>基础班-周默>吸收成本法和变动成本法>20分4

财务规划、绩效与分析2023全国>基础班-周默>吸收成本法和变动成本法>20分46秒>讲义段ID: 7266976

为什么是550 而不是250

问题来源:

标准成本法 练习

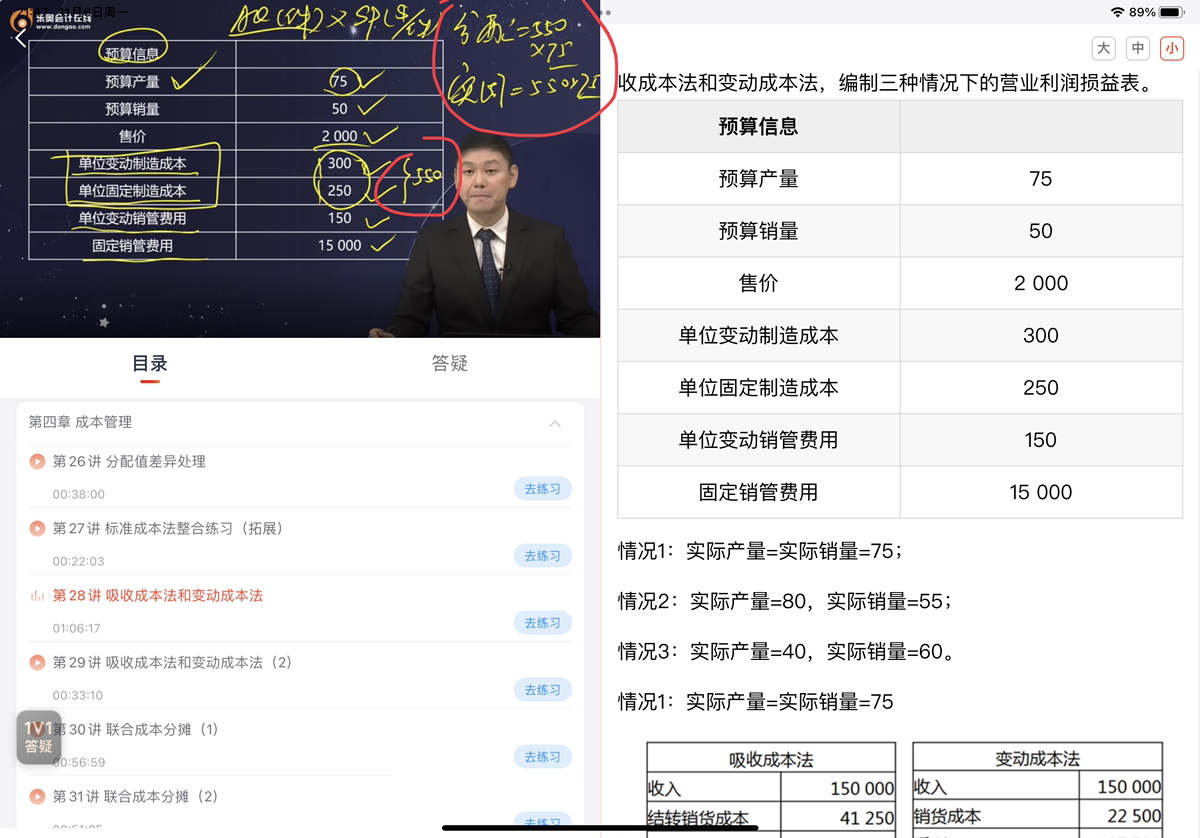

ABC公司使用标准成本法,预算信息如下,假设:实际固定成本(费用),单位变动成本(费用),与预算值一致。请分别用吸收成本法和变动成本法,编制三种情况下的营业利润损益表。

|

预算信息 |

|

|

预算产量 |

75 |

|

预算销量 |

50 |

|

售价 |

2 000 |

|

单位变动制造成本 |

300 |

|

单位固定制造成本 |

250 |

|

单位变动销管费用 |

150 |

|

固定销管费用 |

15 000 |

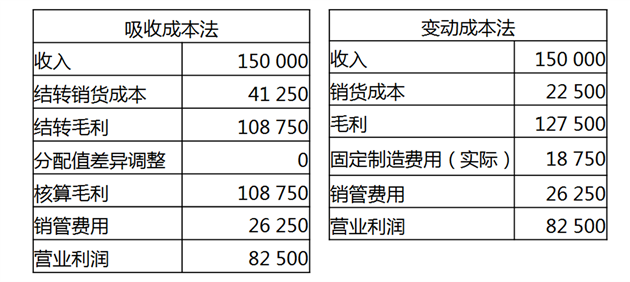

情况1:实际产量=实际销量=75;

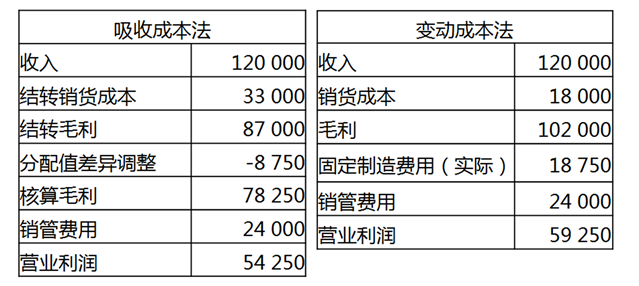

情况2:实际产量=80,实际销量=55;

情况3:实际产量=40,实际销量=60。

情况1:实际产量=实际销量=75

两者营业利润一致

情况2:实际产量=80,实际销量=55

吸收成本法利润 > 变动成本法利润;

利润差额6 250=产销差异量25×单位固定制造成本250

情况3:实际产量=40,实际销量=60

吸收成本法利润 < 变动成本法利润;

利润差额5 000=产销差异量20×单位固定制造成本250

金老师

2023-11-07 13:08:55 369人浏览

这道题周默老师写错了,应为$250,不是$550。感觉您的指正,我们会尽快修改。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2023-12-15

-

2023-11-07

-

2023-09-14

津公网安备12010202000755号

津公网安备12010202000755号