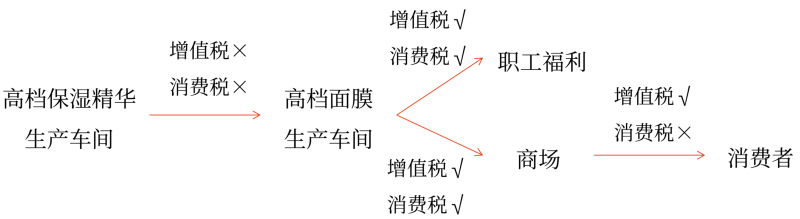

书本205页显示高档面膜同于职工福利不用交消费税!!

问题来源:

考点5:是否应当在生产销售环节缴纳消费税(大纲要求:掌握)(★★★)

情形 | 消费税处理 | |

生产销售 | 纳税人生产的应税消费品(金银首饰、铂金首饰、钻石及钻石饰品除外) | 于纳税人销售时缴纳消费税 |

自产自用 | 纳税人自产自用应税消费品,用于连续生产应税消费品 | 移送时不缴纳消费税 |

纳税人自产自用应税消费品,用于其他方面,包括: (1)用于连续生产非应税消费品 (2)用于在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面 | 视同生产销售应税消费品,移送时缴纳消费税 | |

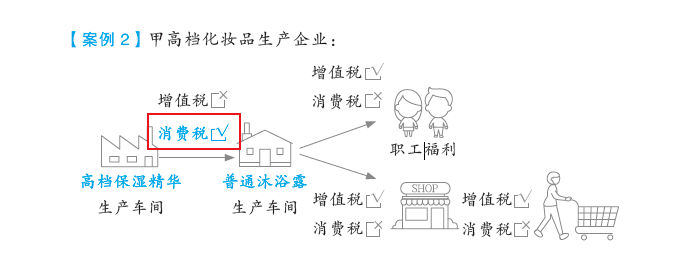

甲高档化妆品生产企业:

甲高档化妆品生产企业:

查看完整问题

王老师

2024-04-14 11:06:49 138人浏览

尊敬的学员,您好:

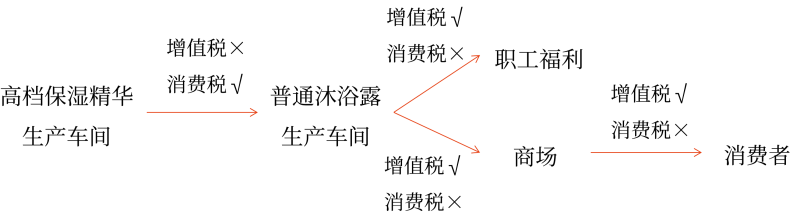

您所说的应该是下面的图片内容,这里您对图片理解有误,此处是高档保湿精华(高档化妆品)用于生产普通沐浴露(普通化妆品),然后再将普通沐浴露用于了职工福利。

在高档保湿精华用于生产普通沐浴露的时候,已经缴纳了消费税,之后,企业将生产的普通沐浴露无论用于什么项目都不需要缴纳消费税,因为普通沐浴露不是应税消费品,所以,不再缴纳消费税了,您再理解一下哦~

有帮助(7)

答案有问题?

相关答疑

-

2024-04-10

-

2024-03-07

-

2023-05-11

津公网安备12010202000755号

津公网安备12010202000755号